盘点2023年,中国汽车行业发展可谓跌宕起伏,异彩纷呈。一方面,总销量创历史新高;新能源汽车市场规模持续扩大;自主品牌国内市场份额不断攀升,稳据半壁江山;整车出口量超越日本,成为世界第一大汽车出口国。另一方面,价格战硝烟弥漫,行业“内卷”严重。面对产业变革的日渐深化和市场竞争的日益激烈,车企纷纷聚焦差异化竞争策略,通过联合构建生态来降本增效。而外资品牌也在探索各种“新合资”模式,谋求借助自主品牌力量加快电动化、智能化转型。受上述因素综合影响,新能源汽车和智能网联汽车产品及技术都呈现出一系列新的趋势和变化,值得业界关注和思考。

在此,盖斯特咨询特别梳理出了2023年中国汽车行业的十大热点问题,并做系统总结和点评,分享如下:

一、整体市场复苏,全年销量创历史新高

2023年中国汽车市场实现超预期增长,预计全年销量有望突破3000万辆,同比增长12%左右。其中,国内市场同比增长5.3%,销量将达约2500万辆;出口市场延续前两年爆发式增长态势,同比增幅将达近60%,达到约500万辆。从车型分类来看,乘用车市场销量同比增长约10.4%,增速弱于整体市场;商用车呈现温和复苏态势,销量较去年低谷期有明显回升,有望达到400万辆,同比增长约21.2%;从动力形式角度看,燃油车销量小幅增长,销量达2060万辆,但市场占比持续显著下滑;新能源汽车销量超预期增长,全年销量将达约940万辆,整体市场渗透率超过30%。

盖斯特点评:

贯穿全年的政府促消费政策叠加车企持续促销活动,对提振汽车市场有明显效果。2023年汽车总销量有望创造历史新高,新能源汽车销量和出口销量依旧是市场增长的主要拉动力。一方面,新能源乘用车新品供给持续扩大,且新车型定价普遍低于预期,乘用车市场的新能源渗透率有望突破35%;另一方面,中国车企产品质量提升、智电技术领先,且供应链体系更有竞争力,推动出口市场实现持续高增长。

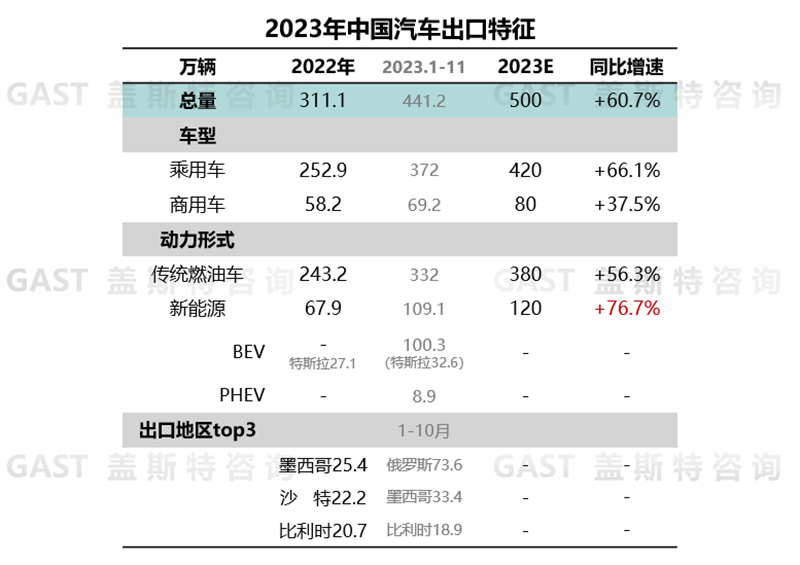

二、出口再创新高,车企积极探索出海新模式

2023年中国汽车出口量预计将达到500万辆,比2022年增加近200万辆,同比增长超过60%,中国由此超越日本成为世界第一大汽车出口国。分析出口增量的主要来源:从车型看,乘用车增加约167万辆,占总增量的88%。从动力形式看,传统燃油车增加约137万辆;新能源汽车增加约53万辆,数量少于燃油车,但同比增速为76.7%,超过燃油车。此外,在企业出海模式上,众多中国品牌车企均积极寻求出海,并通过抱团出海、在海外建厂、与外资合作等多元形式布局海外市场。

盖斯特点评:

2023年,我国汽车产业在出口总量和出海模式探索等方面均取得了较大进展,不过中国汽车出海之路并非一片坦途:目前出海车企仍存在“散、弱、小”等情况,中国品牌汽车产品在发达国家市场的占率有待进一步突破。此外,其他国家的政策壁垒、合规问题等也给中国汽车出海带来较大的不确定性。因此,企业必须做好短期出口销量提升和长期前瞻系统布局海外市场之间的平衡,既求生存、更谋发展。

三、国内市场激战,车企之间“内卷”贯穿全年

2023年价格战贯穿全年:年初特斯拉率先降价;3月雪铁龙超常规降价引发连锁反应,导致车企大规模跟进,价格战全面爆发;直到下半年仍在持续,且影响更趋深入。价格战使燃油车的定价体系全面坍塌,新车型定价普遍下探,老车型则不得不以“降价增配”方式提升竞争力。受此影响,市场竞争日益加剧,企业的产品推新速度和技术更迭速度不断加快,引发市场格局发生显著变化:自主品牌和合资品牌此消彼长,2023年自主品牌的市场份额已超过50%,而合资品牌的份额持续下降;在自主新能源汽车品牌中,比亚迪稳居第一,理想汽车销量快速提升,小鹏、问界等也实现了不错的销量增长。

盖斯特点评:

国内汽车市场增速持续放缓,消费需求动力不足,是价格战的直接原因;新能源与燃油车新旧切换进程加快,两类产品都不得不降价以确保或抢占市场,是价格战的根本原因。价格战又进一步加剧行业竞争,倒逼车企转向新赛道,打造新能力,探索新模式。为此,车企应围绕应用场景和用户体验,提升产品的精准定义能力,进而精准实现企业的成本控制目标。在此基础上,车企还应聚焦打造面向未来的综合竞争力,着力强化自身长板,并快速补齐短板,这是车企能否实现销量突围的关键。

四、产业变革深化,新合资模式诞生

此前合资品牌在电动化和智能化转型上前瞻投入不足、行动速度迟缓,导致其市场份额持续被自主品牌挤压。2023年合资品牌开始探索“反向借力”自主品牌,谋求通过“新合资”来加快向智能电动方向转型的新出路。具体主要包括三种模式:第一种是外资车企入股自主车企,共同研发智电新产品。该模式有利于外方快速在华落地有竞争力的智电产品,并为内部研发争取时间和获得外部技术支持。第二种是外资车企在战略入股自主车企,同时双方成立合资公司。该模式可利用自主车企的先发技术与本土化供应链体系,助力外方的智能化、电动化转型,并以轻资产模式保持对中国市场的关注;第三种是合资公司推出独立的新能源汽车品牌,导入自主车企的智电技术。该模式可以直接借助中方的智电核心技术以及相应的本土供应商,支撑外方在智能新能源产品上的突破。

盖斯特点评:

中国汽车产业在智能新能源汽车上取得了先发优势,自主品牌与外资品牌发生了市场格局逆转。同时,中国汽车市场的用户需求、竞争要素等也发生了根本性变化。在这种新形势下,“新合资”模式既是外资品牌对电动化、智能化转型路径的再探索,也是其对“新本土化”战略的落地实施,即不仅要“在中国、为中国”,而且要“携中国、为全球”。

五、企业合纵连横,生态化发展渐成行业共识

2023年经济复苏不及预期、价格战持续蔓延,车企盈利困难。但为了“新汽车”业务的长期可持续发展,企业仍需继续进行巨额投资。在此背景下,企业开始加快抱团取暖,谋求共建生态来参与竞争。例如,华为通过两大模式逐步构建并扩大“华为生态联盟”:一是将汽车BU业务独立,开放股权吸纳车企加入;二是大力发展智选车业务,目前华为分别与赛力斯、奇瑞合作打造了问界、智界品牌,与江淮、北汽的合作据悉也已敲定。再如,换电与充电企业各自结盟,补能生态化发展趋势明显:在换电领域,蔚来开放换电网络,目前已有长安、吉利等加入,“换电联盟”初现雏形;在充电领域,奔驰与宝马成立合资公司在华运营超充网络,特斯拉持续扩大在华充电网络开放范围,路特斯等四家豪华车企成立闪充联盟,充电领域呈现“小联盟”纷纷涌现的态势。

盖斯特点评:

在电动化与智能化发展的大趋势下,汽车产业边界持续向外拓展,任何一家乃至一类企业都不可能掌握发展智能电动汽车所需的全部要素,单一企业参与竞争优势会被“稀释”,短板会愈发突出。因此,车企必须通过深度战略合作来弥补短板、放大长板,必须走生态化发展之路,逐渐成为车企共识,共建生态正成为汽车企业参与竞争的重要模式。

六、智能产品爆款,重新定义细分市场标准

差异化已成为新汽车时代产品的第一竞争力。2023年,产品的差异化主要从精准定义、智能化体验打造以及成本竞争力三大维度得到体现,并由此重新定义了细分市场的产品标准。具体来看,在30万元级市场,以理想L系列为代表的相关产品,从空间利用、座椅舒适性、智能交互体验等角度重新定义了家用SUV标准;在20 -30万元级市场,问界M7、小鹏G6等采用轻地图、轻雷达方案,推进高阶智驾应用在更低价位车型,重塑了该细分市场产品的智能化标准;在10万元级市场,比亚迪依托产业链垂直整合优势,打造了“现象级爆款”产品海豚与海鸥,在空间、性能、智电体验等方面与同级别产品相比均有优势。

盖斯特点评:

当前汽车产品的内涵及相应的打造方式都发生了重大转变。过去针对硬件主导的传统汽车,车企更多采取对标思维,除品牌之外,车企之间的产品差异主要体现在配置和售价上,即比拼性价比;今后面向软件定义的“新汽车”,车企必须打造全新的差异化产品竞争力,其核心是基于用户需求的精准定义、软硬融合的智能化体验以及系统性的成本控制能力,其背后需要企业建立涵盖产品定义、研发、生产、供应链、营销及服务等各环节,内外部紧密协同的共创体系。

七、插混异军突起,成为2023年新能源汽车增长的最大动能

2023年中国市场的插混汽车销量预计可达273万辆,同比增长约84%,在新能源汽车市场的占比将提升8个百分点,成为新能源增长的最大动能。其中,A级、B级车市场是插混汽车增长的主要细分市场。各大车企纷纷将插混车型作为发展重点,不断加大技术投入,市场上涌现出了柠檬混动DHT、蓝鲸iDD、雷神动力、DM-i超级混动、鲲鹏DHT混动等一系列新产品,为用户提供了电动化汽车的更多选择和更好的用车体验。

盖斯特点评:

插混市场的火爆,是消费者综合产品特性、应用场景、使用成本后做出理性选择的结果:一方面,由于目前充电基础设施尚未完善、电池性能存在局限,插混车型可有效解决当前纯电动汽车在续航、补能、耐低温性等方面短板;另一方面,经过持续迭代优化,插混汽车不仅可以提供近似纯电车型的体验,而且其专属平台、系统及发动机等,也使其成本更低、能耗更少、性能更好,产品体验显著提升。预计插混车型在近期都会保持较强的竞争力,未来有望迎来5年左右的黄金发展期,10-20万元级市场将成为插混(含增程式)车型的主要增长区间。

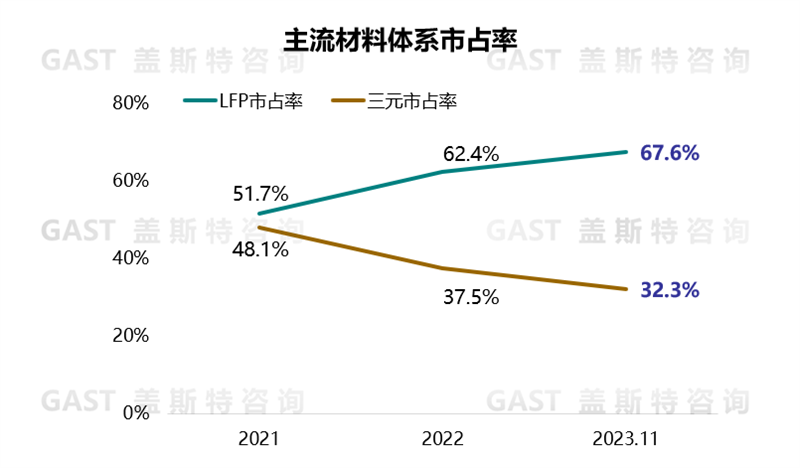

八、电池市场变化,磷酸铁锂受热捧

由于车企对成本控制的诉求日益强烈,而磷酸铁锂电池的性能基本可以满足市场需要,所以2023年磷酸铁锂电池发展迅猛,市场占有率攀升至67.6%。相应的,三元锂电池受到镍、钴等资源的限制,同时消费电子及海外市场需求的拉动作用有限,现阶段仍相对弱势,市场占有率下降至32.3%。其他新型锂电池或新材料体系电池,如半固态电池、钠离子电池等,已进入试点装车阶段。

从技术趋势上看,磷酸铁锂电池的开发趋向高比能量和长寿命,磷酸锰铁锂是当前发展的热点,预计其量产装车热潮即将来临。三元锂电池结构化发展特征明显:其中5系、6系占比逐渐下滑;8系成为现阶段主流产品;9系开始强势入局,市场份额有望进一步扩大。此外,三元锂电池单晶化发展趋势明显,2023年单晶产品在三元锂电池中的渗透率有望达到45%以上。

盖斯特点评:

未来十年内,磷酸铁锂及三元锂电池仍是车用动力电池的主流材料体系。预计在2025年之前,磷酸铁锂会保持主导地位;三元锂电池因能量密度、快充性能等优势,发展潜力大,中期市占率将走高;半固态电池和钠离子电池等更多作为补充,应用于部分场景。长期来看,全固态电池是未来方向,也是企业在电动化下半场获取可持续竞争力的关键。

九、锂价大幅波动,深度影响新能源产业发展

在多因素共同作用下,2023年锂价波动剧烈,整体大幅下跌的同时伴随短期反弹。锂价下跌的主要原因有两点:一是产业链各环节以更谨慎、理性的态度应对锂价波动,炒作空间收缩;二是锂资源供应端产能释放提速,需求端新能源汽车增速放缓,形成供强需弱的局面。但是受前期跌幅过大的影响,锂盐厂与贸易商联合挺价,锂价因此出现短暂回升。总体上,锂价正在逐渐回归合理区间。

锂价大幅波动对新能源行业发展产生了多种影响。对于电池企业,导致锂矿等上游资源的布局速度放缓,同时对钠电池等新材料体系的关注度下降;对于整车企业,锂价降低助力新能源整车成本下降,推动新能源汽车加快抢占传统燃油车的市场份额,尤其是中高端市场;对于电池回收企业,锂价下行使回收材料的盈利空间收缩,面临不得不处置高价库存等挑战,所以小作坊式的参与者正加快退出,行业规范化发展提速。

盖斯特点评:

短期来看,受供给端产能释放及产业链多方博弈的影响,锂价大概率仍会处于波动状态,但回归高价区间的可能性较低。长期来看,由于锂资源供需企稳、电池回收体系逐步建立以及锂资源生产成本降低等因素,预计锂价将处于8-15万元/吨的区间。为降低未来锂价波动造成的影响,企业仍需围绕锂资源推进产业布局和替代探索,例如切入电池回收领域、开发新材料体系电池等。

十、城市NOA加快落地,成为企业降本竞争高地

2023年城区场景的领航辅助功能(城市NOA)进入落地阶段。头部车企采用多模式组合策略,即在“基于高精地图的NOA”的基础上,增加“不依赖高精地图的NOA”与“通勤模式”,以此实现全场景的覆盖。从技术角度来看,车企综合考虑了城市NOA落地的迫切需求与高精地图鲜度难以保障等难题,着力改进感知技术方案,增强“实时建图”能力,以有效应对城区复杂场景。同时,高精地图也在向“轻量化”方向发展,图商通过减少不必要的地图要素、众源采集与集中更新相结合等方式,满足城市NOA落地对地图鲜度的需求。从成本角度看,在规模落地的需求驱动下,车企持续寻求更低成本的NOA方案,包括以4D毫米波雷达替代低线束激光雷达、芯片国产化替代以及千元级别行泊一体域控等,不断降低成本,推动城市NOA从高端车型向中低端车型的应用普及。

盖斯特点评:

城区场景的领航辅助驾驶是实现全域NOA最难的一块“版图”,也是车企为用户打造连续场景体验、赢得竞争制高点的关键。未来实现更低成本和更广区域的NOA普及应用,车企需要与相关供应商、服务商等合作伙伴一同打造支撑城市NOA落地的多主体协同创新生态,基于软硬技术的升级适配与成本下降,赋能多场景NOA的逐渐有序落地。在较长时间里,这都将是车企在智能驾驶领域的核心竞争力所在。