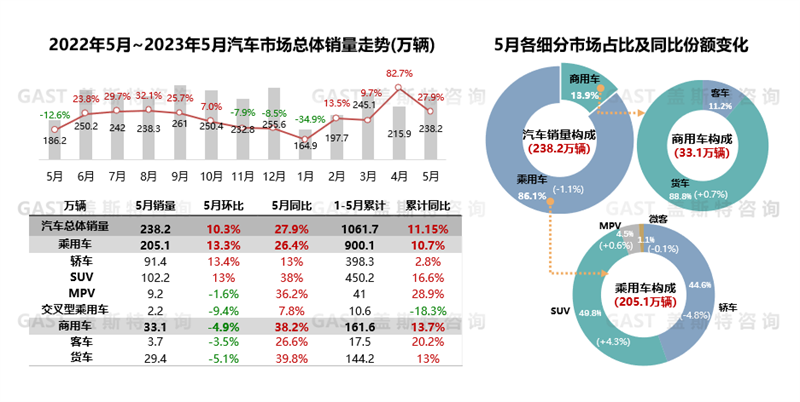

2023年5月,中国汽车市场销售238.2万辆,同比增长27.9%,环比增长10.3%;1-5月累计销售1061.7万辆,同比增长11.2%,整体市场呈现恢复性增长。消费端观望情绪缓解,需求正逐步释放,叠加去年同期基数仍较低,5月销量同环比均实现较大幅度增长。本报告围绕5月份中国车市销量走势进行研究分析。

整体市场概况

5月,乘用车实现环同比双位数增长。商用车受到货运市场景气度低、基建工程开工率不足等因素影响,环比持续下滑,复苏不及预期。

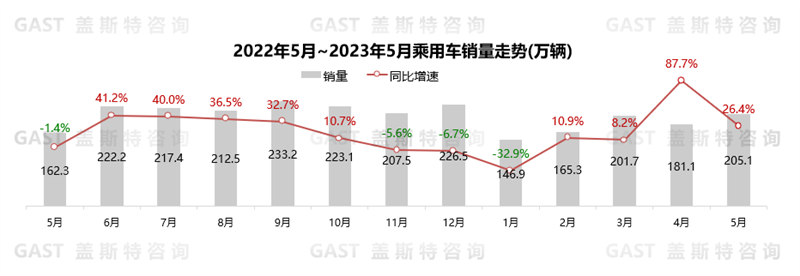

5月,乘用车市场销售205.1万辆,同比增长26.4%,环比增长13.3%,复苏迹象明显。政策方面,发改委及能源局发布文件支持新能源汽车下乡,多个地方政府发放购车奖励、补贴等鼓励汽车消费。供给方面,车企促销力度仍处于高位,且上海车展后新车型密集发布,产品供给较丰富。消费方面,价格战热度逐步减退,消费者回归理性,叠加五一假期的一系列促销活动带动消费需求逐步释放。

乘用车细分市场走势

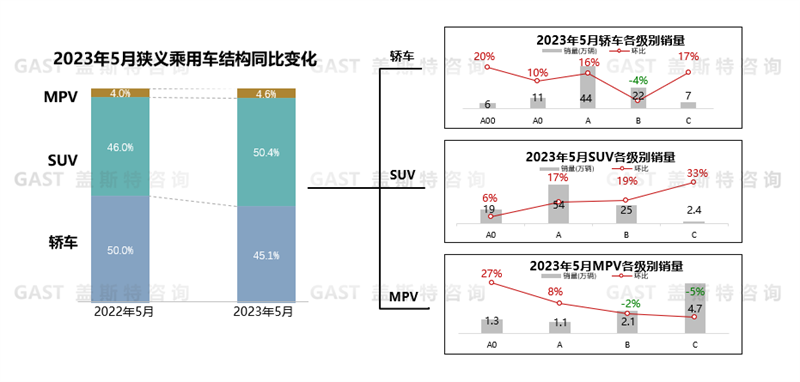

从三大品类市场份额看,5月SUV市场份额同比增加明显,已取代轿车成为份额占比过半的乘用车品类,MPV同比微增,轿车市场份额则被挤压;增换购人群增加、消费升级趋势对中高端SUV、MPV市场拉动效应更大。从单月环比看,轿车与SUV保持较大幅度增长,MPV小幅下降。其中SUV主要受到B级与C级高端新能源汽车的拉动,轿车则主要受A00、A级等入门级新能源车型带动(市区代步车销量增长)。

乘用车国别市场表现

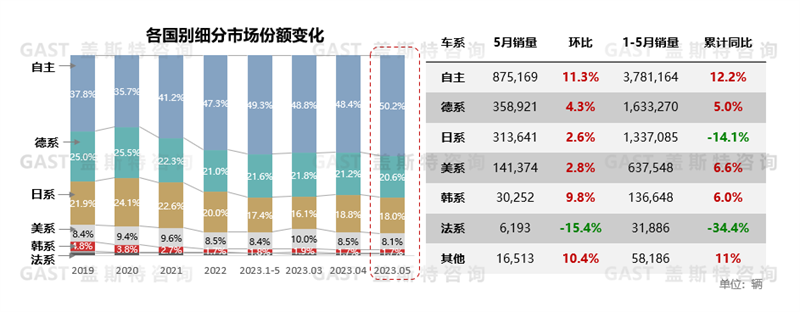

5月自主份额环比增加1.8个百分点达到50.2%,除韩系外,其他合资均下滑。NEV市场与出口市场双增长带动自主份额进一步扩大。从环比销量看,5月除法系外,各系列均呈现不同程度上涨。多数合资品牌环比销量增长原因包括4月销量基数低、国6B即将实施的背景下终端主动加速ICE去库存等。

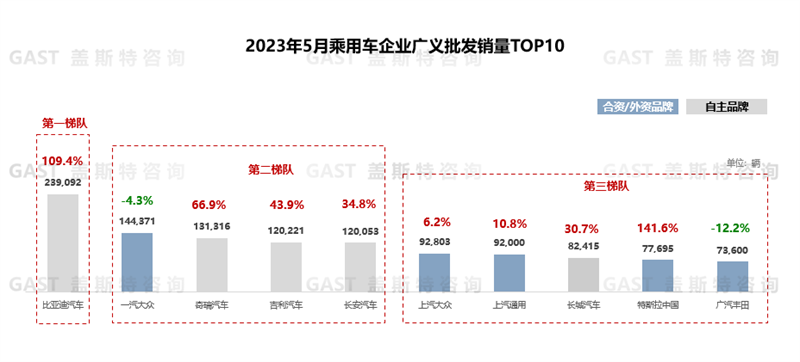

乘用车企业TOP10

5月,TOP10中自主品牌与合资/外资品牌各占5席,除一汽大众和广汽丰田外,各品牌均实现同比增长,其中特斯拉与比亚迪增势尤为突出。从厂商排名来看,比亚迪稳居第一梯队,主力车型冠军版陆续推出,以降价增配策略助推销量持续走高,领先优势进一步扩大。一汽大众相比上月销量增加2.2万辆,但因ICE市场份额持续被自主NEV蚕食,同比仍呈下跌趋势。奇瑞主要受出口拉动,5月出口7.4万辆,同比增长4.7倍。特斯拉因去年同期基数较低,同比大幅增长,但因环比增速较低,排名被长城反超降至第9位。上汽大众与上汽通用主要受近期新款低价燃油车上市、老款燃油车大幅降价促销拉动,月销量均突破9万辆,实现同环比双增长。

新能源汽车总体概况

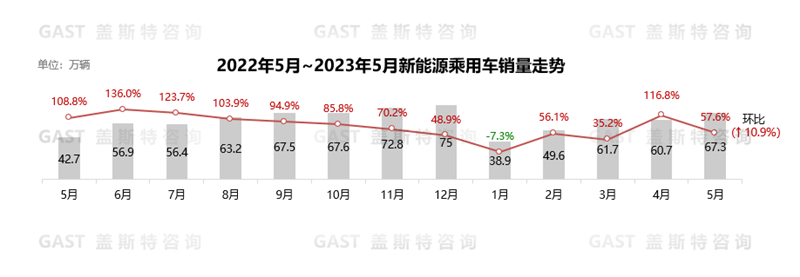

5月,新能源汽车共销售71.7万辆,同比增长60.2%,环比增长12.2%;1-5月累计销售293.9万辆,同比增长46.8%,重回较强增长轨道。补贴退坡、价格战等带来的负面影响减弱,叠加多款有竞争力的新品推出,5月单月销量创下年内新高。从渗透率来看,5月全市场渗透率达30.1%,乘用车市场渗透率33.7%,对燃油车替代效应进一步加强。

5月,新能源乘用车销售67.3万辆,同比增长57.6%,环比增长10.9%。从政策方面看,国常会研究促进新能源汽车产业高质量发展的政策措施,释放消费潜力;地方政府通过设立汽车产业链投资基金、推进充电设施建设等举措支持新能源汽车发展。从区域结构看,特大城市因限购、新能源上牌收紧等原因,总体增速放缓,销量占比下降至20%;县乡市场由于新能源下乡等利好政策频出,新能源消费需求将逐步释放。

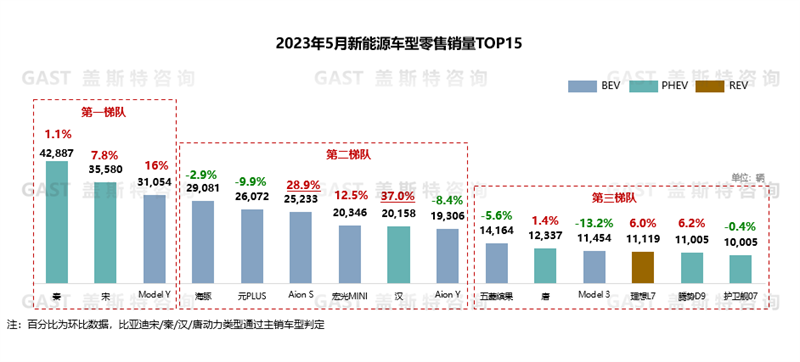

新能源乘用车Top 15车型

5月,新能源乘用车销量TOP15车型中,比亚迪(包括腾势品牌)占8个席位,自主新势力仅理想L7上榜,合资与豪华品牌无车型上榜。具体来看,秦PLUS冠军版拉动秦家族销量,月销量稳定在4万辆以上。Model Y环比增长16%,再次进入第一梯队。Aion S销量较上月增加6000辆,排名由上月的第7位上升至第6位。汉冠军版上市后销量快速提升,环比增长37%,进入第二梯队。宏光MINI环比实现两位数增长,排名上调1位至第7位。Model 3受车型更新换代影响,本月销量出现较大幅度下滑。护卫舰07上市半年后,首次进入TOP15。