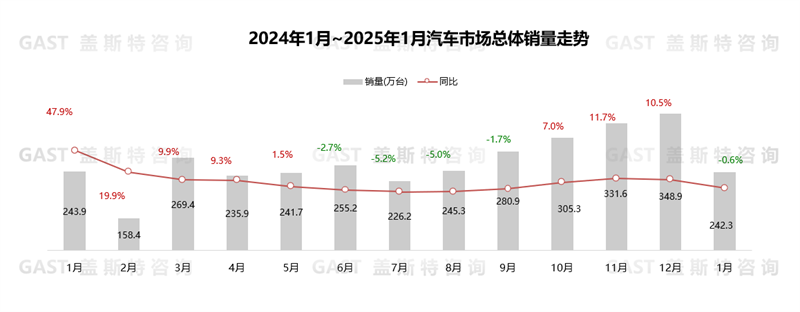

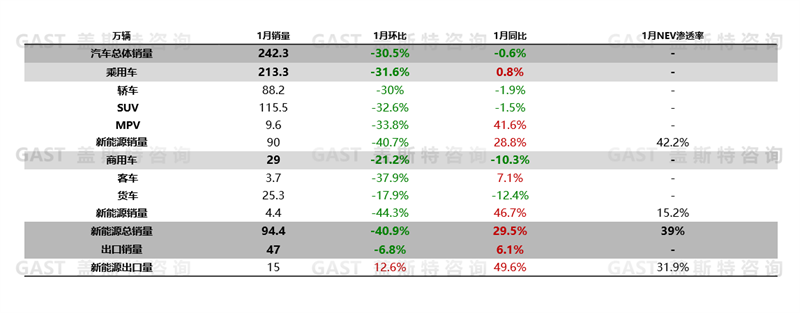

2025年1月,中国汽车市场销售242.3万辆,同比下降0.6%,环比下降30.5%。从市场热点来看,2025年汽车以旧换新政策加力扩围,多家车企开年也密集推出购车免息优惠政策稳销量。本报告围绕1月中国车市销量走势及市场热点进行研究分析。

一、中国汽车市场销量走势分析

整体市场概况:销量同环比双下滑

2025年1月,中国汽车市场销售242.3万辆,同比下降0.6%,环比下降30.5%。春节月提前导致去年同期基数偏高,且2024年以旧换新政策透支部分消费需求,使得1月整体汽车市场销量同比小幅下滑。

从各细分市场来看,乘用车同比逆势微增;商用车市场同环比呈两位数下滑;NEV同比延续高增长态势;出口同比小幅增长,其中NEV出口同环比两位数增长。

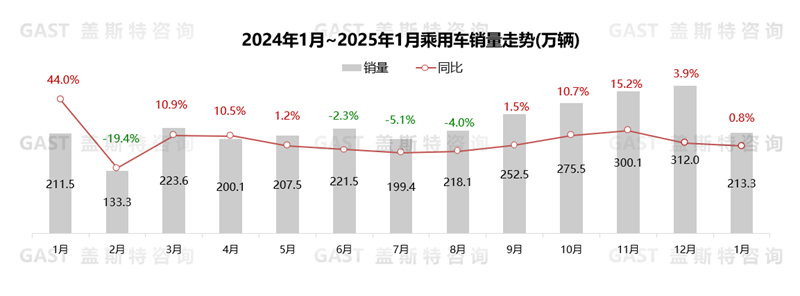

1月,乘用车市场销售213.3万辆,同比增长0.8%,环比下降31.6%。政策方面,两部门印发《乡村全面振兴规划(2024-2027年)》,支持新能源汽车下乡;供给方面,车企价格战竞争深化;需求方面,以旧换新细则尚未落地,消费者持币观望。

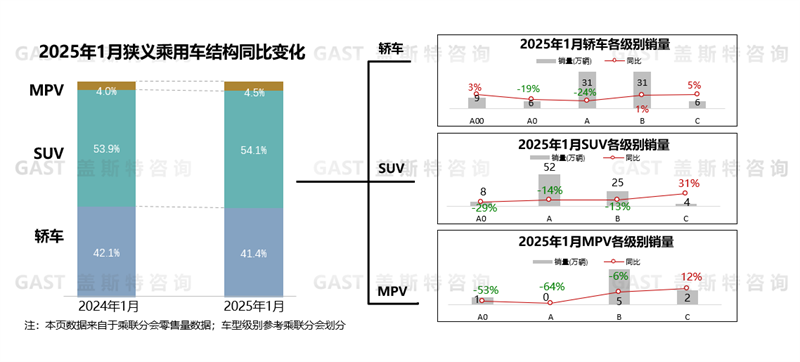

乘用车品类维度:C级市场均保持同比正增长

轿车份额为41.4%,同比下滑0.7个百分点。A0级竞争加剧,仅星愿销量增长,其他车型销量均下滑,主销车型海豚受竞品冲击较大,同比下滑72%;A级轿车持续受B级产品挤压,B级中帕萨特等主销燃油车型保持同比增长,小鹏P7+等新能源车型贡献主要增量。

SUV份额为54.1%,同比增长0.2个百分点。A级竞争格局变化,星越L同环比双增长,成为SUV全品类销量冠军;B级同比下滑,Model Y新款即将上市导致消费者观望,销量环比腰斩;后续腾势N9、领克900等新品有望进一步扩大C级及以上市场容量。

MPV份额为4.5%,同比增长0.5个百分点。A级市场销量大幅下滑,其中传祺M6环比下滑80%;B级市场中本田品牌全面下跌,艾力绅及奥德赛累计销量同比下滑60%;C级NEV竞争加剧,比亚迪夏上市首月销量突破3千,腾势D9重回销量榜首。

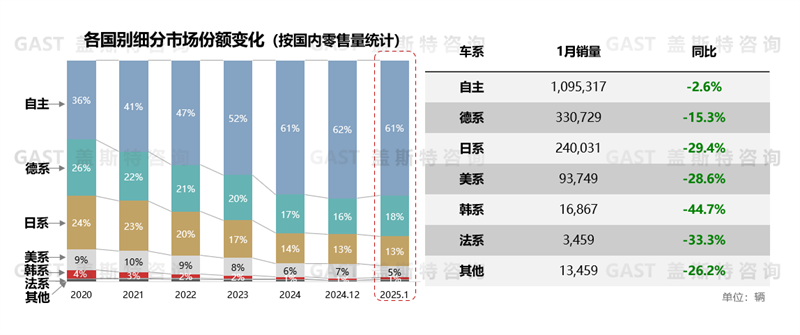

乘用车国别维度:德系份额小幅回升至18%

市场份额角度,1月自主品牌份额达到61%,但相比上月有小幅回落。德系份额小幅回升,主要在于春节带动德系豪华品牌购车需求增加。

同比增幅角度,1月各国别车系同比均呈下滑态势。

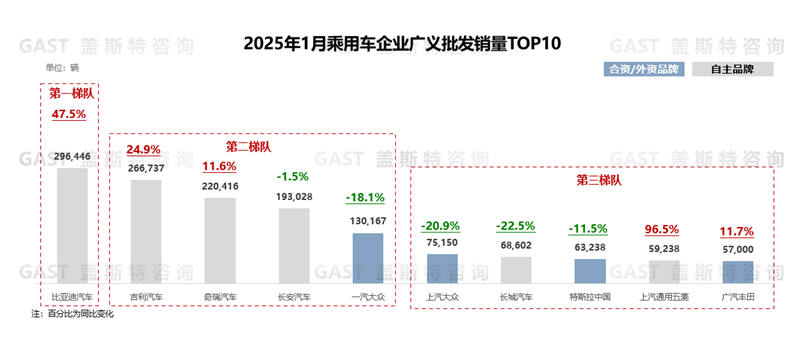

乘用车企业TOP10:自主品牌占据6席

1月,TOP10中自主品牌占据6席,且TOP4均为自主品牌,其中吉利超越奇瑞成为销量排名第二,合资品牌中仅广汽丰田保持同比正增长,再次回归销量前十。具体来看,比亚迪:出口量超6.6万辆,同比增长83.4%,创历史新高;吉利:NEV销量同比增长84%,带动吉利国内销量排名第一;奇瑞:捷途品牌发布多款新品,叠加智界品牌销量提升,带动奇瑞NEV销量同比增长172.1%;长安:福特、马自达等合资品牌累计销量同比下降超20%,且主销微型车竞争力减弱,导致长安整体销量下滑;特斯拉上海工厂为适配Model Y焕新版需求,阶段性暂停部分生产线运行,使得特斯拉同比下滑超10%;上汽通用五菱:微型车及红标序列同比增长,带动集团整体销量同比大幅回升;广汽丰田针对主销车型实行“一口价”政策,叠加双擎车型贡献部分销量,使得广汽丰田整体销量同比增长11.7%。

商用车整体市场:同环比均两位数下降

1月,商用车销售29万辆,环比下降21.2%。受春节月及车企年末冲刺销量影响,2024年末购车需求提前释放,且宏观经济未有明显改善,使得整体商用车销量同比下降10.3%。

从细分市场看,1月卡车市场销售25.3万辆,环比下降17.9%,同比下降12.4%,物流、基建行业货源紧张,叠加运力过剩问题,导致整体货车需求不足。1月客车市场销售3.8万辆,环比下降37.9%,同比增长7.1%,新能源客车更新补贴、环保、路权等政策落地,促进新能源客车需求扩大。

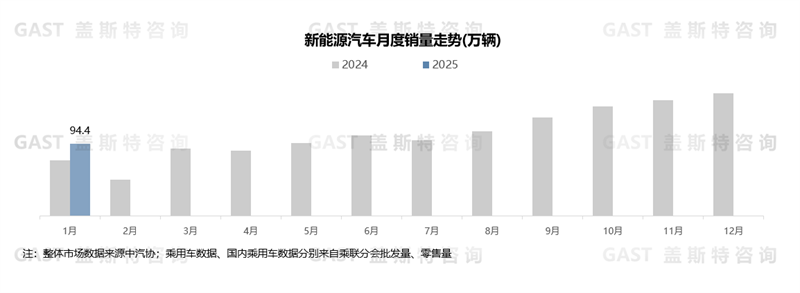

新能源汽车市场:单月销量延续同比高增长

1月,新能源汽车销售94.4万辆,同比增长29.5%。从渗透率角度看,1月全市场新能源渗透率达39.2%,其中乘用车市场新能源渗透率达42.2%。

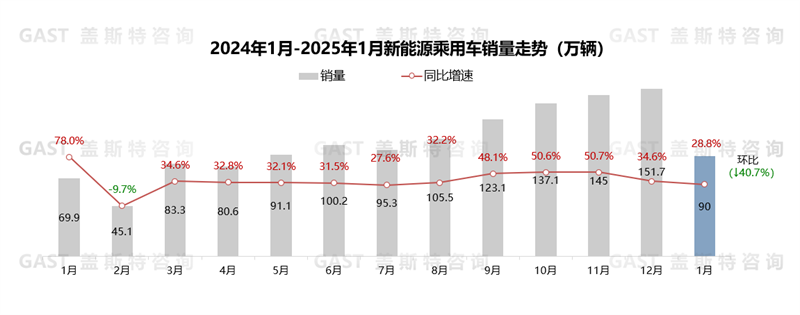

1月,新能源乘用车销售90万辆,同比增长28.8%,环比下降40.7%。从渗透率角度看,自主品牌渗透率达到54%,同比增长11%。2024年年末自主车企集中冲量,叠加春节假期影响,导致新能源乘用车市场环比大幅下滑。

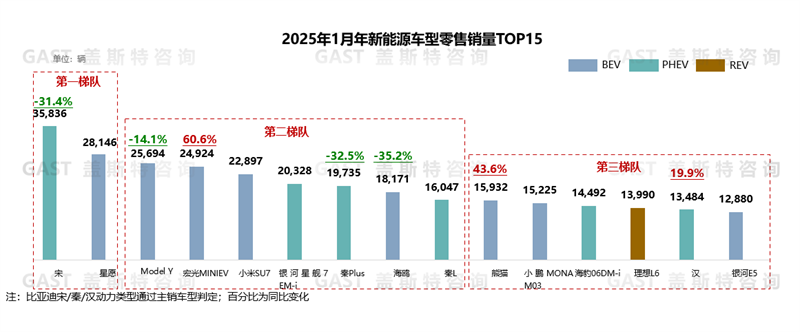

新能源乘用车Top15车型:比亚迪及吉利表现强势

1月,比亚迪及吉利在TOP15车型中分别占据6席和4席。同时,A级及以下纯电市场表现回暖,TOP15车型中占据8席。具体来看:宋系列同比销量下滑超30%,但仍然保持销量断层领先;星愿:吉利新工厂开始量产星愿,产能大幅提升,单月销量创历史新高;Model Y:新款暂未交付且其生产线调整,导致Model Y销量同比下滑14%;小米SU7:产能持续爬坡,连续4个月销量超过2万辆;银河星舰7 EM-i:连续两个月交付量保持在2万辆左右;熊猫:1月采取降价措施,最高降幅达1万元,销量同比增长超40%;小鹏1月份实施国补兜底政策,助推MONA M03连续两个月销量超过1.5万辆;银河E5:优惠政策延期,月销量稳定在1.2万辆以上。

二、汽车市场热点解析

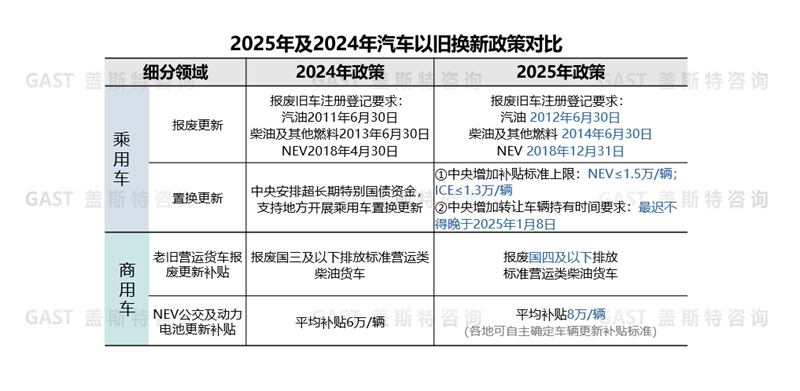

市场热点一:2025年汽车以旧换新政策加力扩围

1月8日,为稳定市场预期,避免政策“断档”,国家发布《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》。《通知》明确了置换更新补贴标准,扩大了报废更新支持范围。

具体来看,乘用车方面:报废ICE从国三及以下扩至部分国四及以下,扩展一年,NEV扩展8个月;置换ICE单车补贴上限为1.3万元,NEV为1.5万元。商用车方面:报废更新排放标准扩展至国四及以下,NEV公交车及动力电池更新补贴标准提升至平均每辆车8万元。

盖斯特观点:2025年以旧换新政策首次将国四排放标准的燃油车纳入报废补贴范围,并提高了NEV公交补贴,此举将显著提振汽车市场的消费,加速旧车退役。预计2025年政策将带动超400万内需增量,带动NEV渗透率突破50%。

市场热点二:车企密集推出购车免息政策

去年年末车企集中冲量,导致年初各车企销量承压,竞争压力扩大。单纯价格及补贴优惠对消费者的刺激力度减弱,各车企从直接降价转变为金融优惠政策,相继推出免息优惠,金融战成为主流。

具体来看,本次免息政策的覆盖车型及持续时间相对有限,多数车企仅针对旗下部分车型推出免息政策,以20万元以上的中高端车型为主。同时购车免息活动截止时间大多在2月底,部分车企的免息政策不可与其他购车权益共用,实际购车成本仍然较高。

盖斯特观点:新能源汽车市场内卷加剧,免息政策或将成为差异化竞争工具。短期内政策可有效激活市场、降低消费门槛,但长期可能加剧行业恶性竞争和企业利润压力。未来还需细化规则,如明确权益叠加条件、限制隐形条款等,通过规范金融工具实现可持续发展。