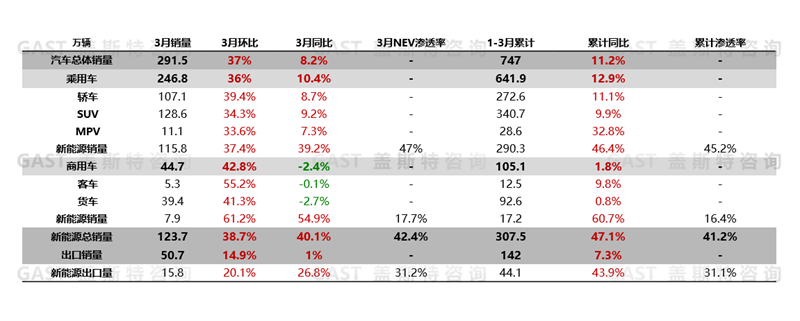

2025年3月,中国汽车市场销售291.5万辆,同比增长8.2%,环比增长37%。从市场热点来看,欧盟拟采用“最低进口价格”机制替代现行对华电动汽车关税,预计将对中国汽车出海带来新影响。本报告围绕3月中国车市销量走势及市场热点进行研究分析。

一、中国汽车市场销量走势分析

整体市场概况:同比增长8.2%

2025年3月,中国汽车市场销售291.5万辆,同比增长8.2%,环比增长37%。多省市紧跟国家政策追加消费补贴,车企密集发布新品,主流乘用车市场推行“智驾平权”战略,多方合力激发市场增长活力,推动3月整体汽车市场回暖。

从各细分市场来看,乘用车同比增速高于整体市场;商用车环比回暖,但较去年同期仍小幅下滑;NEV同环比延续高增长;整体出口市场同比保持稳定,NEV出口实现高增长。

3月,乘用车市场销售246.8万辆,同比增长10.4%,环比增长36%。政策方面,商务部组织开展汽车流通消费改革试点,促进二手车、汽车后市场发展;供给方面,车企优惠力度加大,NEV迭代加速;需求方面,地方政府追增购车补贴,刺激消费潜力释放。

乘用车品类维度:小微车型同比高增长

轿车份额为43.4%,同比增长0.1个百分点。A00级及A0级同比大幅增长,共七款车型销量破万,其中宏光MINIEV同比三位数增长,海鸥新增智驾版车型,月销量再次突破3万辆;A级同比下滑,其中秦PLUS受竞品冲击,单月销量同比下滑超45%;B级NEV贡献主要销量,Model 3及小米SU7保持较高增长。

SUV份额为52.1%,同比无变化。A0级同比增长,元UP智驾版交付上量,叠加限时优惠政策,使得元UP单月销量环比增长超60%,成为细分市场销量榜首;A级ICE增长显著,星越L销量连续6个月突破2万辆,卡罗拉锐放、RAV4荣放同环比均两位数增长;B级销量增长,Model Y及探岳贡献主要增量。

MPV份额为4.5%,同比减少0.1个百分点。A级同比下滑最大,其中极狐考拉实现逆势增长,同环比均超三位数增长;C级表现不及预期,腾势D9保持领先,月销量再度突破9千辆,丰田系环比翻倍增长,别克全系推行“一口价”,带动GL8陆尊及陆尊PHEV同比增长84%,纯电产品表现不佳。

乘用车国别维度:自主品牌份额环比小幅下滑

市场份额角度,3月自主品牌份额环比小幅下滑至63%,但较去年同期增长7个百分点。

同比增幅角度,3月自主品牌累计增速进一步扩大;合资品牌中仅日系实现同比微增。

乘用车企业TOP10:自主品牌占据6席

3月,TOP10中自主品牌占据6席,且TOP4均为自主品牌。自主品牌中仅长城同比负增长,合资品牌中特斯拉中国凭借新款车型交付,排名重返TOP10。具体来看,比亚迪:一季度销量已超百万辆,同比增长57.9%;吉利:NEV单月销量近12万辆,同比增长167%,其中银河系列销量超9万辆;奇瑞:一季度累计出口量近26万辆,成为出口TOP1厂商;一汽大众:3月ICE同比增长1.4%,但NEV不及预期,使得一汽大众单月销量同比下滑1.7%;一季度,宏光MINIEV系列销量超过8.6万辆,缤果系列销量近5万辆,带动上汽通用五菱NEV销量同比超70%增长;特斯拉中国:新款Model Y交付,叠加Model 3优惠政策延续,使得特斯拉单月销量环比增长156%;长城汽车:除WEY及皮卡品牌月销量同比增长外,其余品牌均下滑,欧拉同比销量腰斩。

商用车整体市场:同比小幅下滑

3月,商用车销售44.7万辆,环比增长42.8%。由于宏观经济尚未显著好转,新一轮补贴政策效果也未充分显现,整体商用车销量同比下降2.4%。

从细分市场看,3月卡车市场销售39.4万辆,环比增长41.3%,同比下降2.7%,基建及物流行业未有明显好转,市场信心不足。3月客车市场销售5.3万辆,环比增长55.2%,同比下降0.1%,尽管内需有所减少,但得益于海外需求的增加,总销量基本与去年持平。

新能源汽车市场:同比增长40.1%

3月,新能源汽车销售123.7万辆,同比增长40.1%。从渗透率角度看,3月全市场新能源渗透率达42.4%,其中乘用车市场新能源渗透率达46.9%。

3月,新能源乘用车销售115.8万辆,同比增长39%,环比增长37.4%。从渗透率角度看,自主品牌渗透率达到63.2%,同比增长11%。车企推进主流市场“智驾平权”,叠加小微车市场复苏性增长,推动NEV乘用车同环比近40%增长。

新能源乘用车TOP15车型:Model Y重返销量榜首

3月,比亚迪在TOP15车型中占据7席,从动力形式看,TOP15中纯电车型数量上升为10席。具体来看,Model Y:新款Model Y上市交付,单月销量环比实现近5倍增长;受竞品增多影响,宋PRO与宋PLUS销量同比降幅均超过20%;四门版车型上市带来显著增量,叠加部分老款车型降价,宏光MINIEV单月销量创下近两年新高;吉利星愿:得益于持续加大的优惠力度,其销量连续三个月突破2.8万辆;Model 3:3月多项优惠政策延续,同比增长近80%;海豹06 DM-i:终端优惠力度加大,月销量环比增幅超40%;小鹏MONA M03:上市8个月累计销量已超过10万辆;五菱缤果:多地推出优惠政策,带动其月销量同环比均超40%增长。

二、汽车市场热点解析

市场热点:中国车企出海欧洲迎来转机

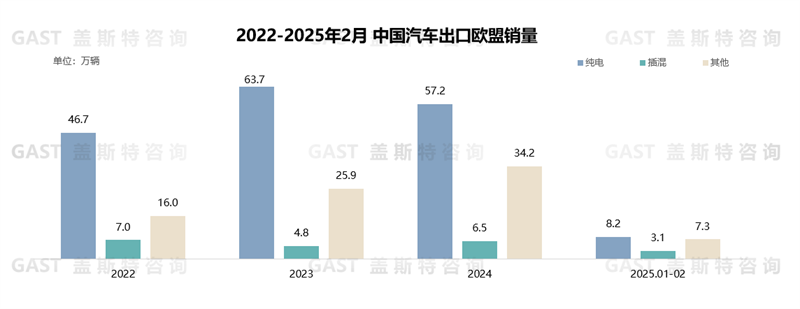

自欧盟加征高额关税以来,中国汽车出口欧洲销量仍维持增长。2月,中国汽车出口欧盟销量超过7.6万辆,同比增长2%,市场份额达到4.1%,去年同期仅为2.5%。

1-2月,中国出口至欧盟的汽车销量达到18.5万辆,同比增长17%,NEV为主要增长驱动力。其中,插混车型贡献主要增量,1-2月累计销量超过3万辆,同比增长410%,已达2024年全年销量的47%,BYD、MG、Jaecoo等品牌的插混车型销量较高。而纯电车型销量下滑显著,1-2月同比下滑15%。

盖斯特观点:近期,欧盟拟以“最低进口价格”机制取代现行高额关税政策,此举在一定程度上放宽了对中国纯电动汽车的限制。不过,该机制对出口占比较高的小车市场仍有较大影响,对车企而言,持续强化海外市场本土化能力、加速中高端车型出海依然是关键。