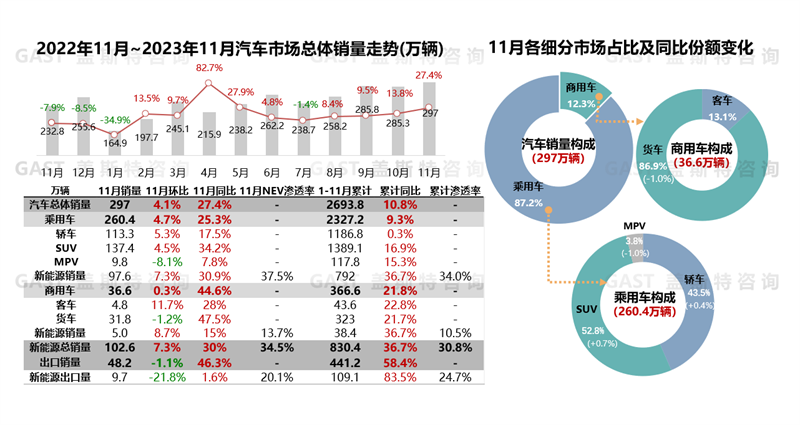

2023年11月,中国汽车市场销售297万辆,环比增长4.1%,同比增长27.4%;1-11月累计销售2693.8万辆,同比增长10.8%,整体市场提前出现年底“翘尾”现象。车企促销力度扩大,叠加冲刺全年销量目标,整体市场延续高同比增长态势,全年累计销量有望突破3000万辆。本报告围绕11月份中国车市销量走势进行研究分析。

整体市场概况

11月,乘用车环比销量转正,同比增幅进一步扩大,商用车销量环比微降,但同比仍保持大幅度增长;单月新能源销量再创新高,达到102.6万辆;但新能源出口量环比有所回落,导致总出口量环比轻微下滑。

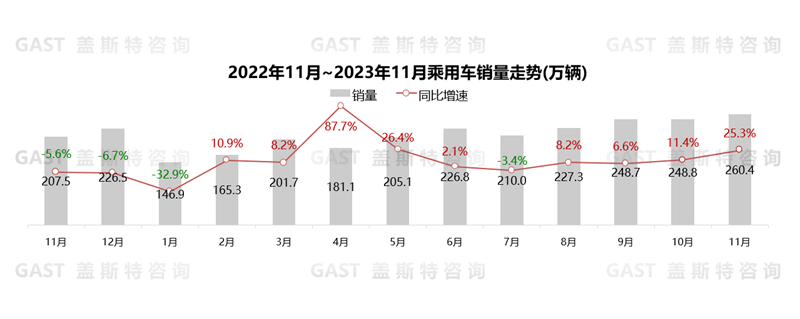

11月,乘用车市场销售260.4万辆,同比增长25.3%,环比增长4.7%,同比延续高增长态势。政策方面,工业和信息化部等八部门推进公共领域车辆全面电动化先行区试点工作。供给方面,年末车企结合“双十一”大促等活动,同步对燃油车型和新能源车型加大促销力度冲刺全年销量目标,叠加广州车展期间,自主和合资品牌加快新品发布和老款车型改款换代节奏,新品供给丰富,整体乘用车市场消费需求稳定增长。

乘用车细分市场走势

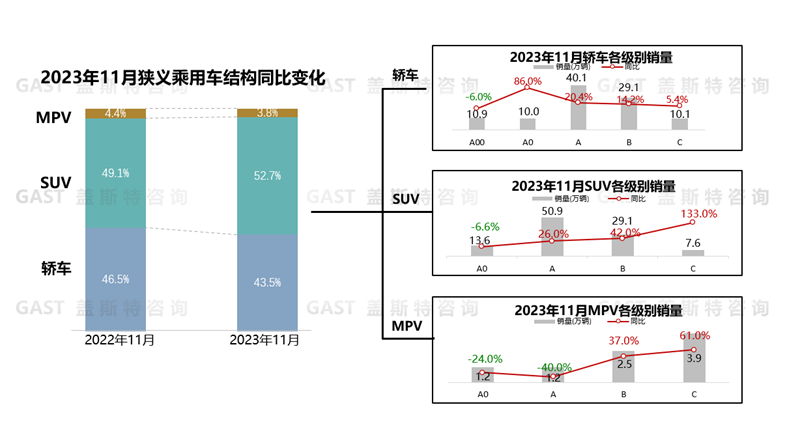

从三大品类市场份额看,11月,SUV市场份额突破52%,同比增加3.6个百分点。轿车市场份额延续下滑趋势,同比减少3个百分点,整体份额已下滑至43.5%。MPV市场整体增速放缓,市场份额同比出现小幅下滑。自主新能源轿车和SUV新品供给丰富,且聚焦主流市场,轿车和SUV市场环比销量呈小幅增长态势。MPV市场中,受到理想MEGA、小鹏X9等重磅MPV车型即将上市影响,消费者观望情绪明显,MPV市场环比出现较大幅度下滑。从各细分市场看,轿车除A00级外,其余级别均实现同比正增长,其中,A级市场受到燃油车型促销扩大影响,销量恢复明显。SUV市场中,仅A0级市场同比出现小幅下滑。A/B级SUV市场受NEV新品快速上量及燃油车销量短暂回升影响,同比增幅有所扩大。MPV市场中,C级市场表现不及预期,仅腾势D9一款车型销量破万。

乘用车国别市场表现

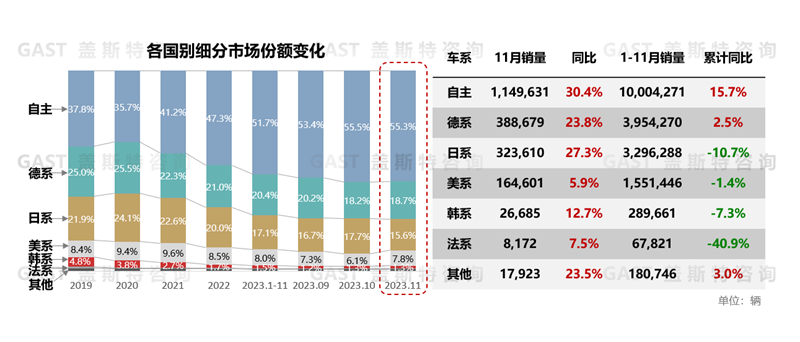

年末自主品牌加快NEV新品投放和交付速度,11月自主品牌市场份额再度超过55%,已连续两月维持高点,全年累计市场份额持续扩大,达到51.7%。美系中受到特斯拉销量回升影响,市场份额环比增加1.7个百分点。受到油价持续下跌和燃油车促销政策持续保持高位影响,燃油车消费需求短暂恢复,合资品牌同比均实现较大幅度增长,其中德系累计增幅有所扩大,日系累计降幅进一步收窄。

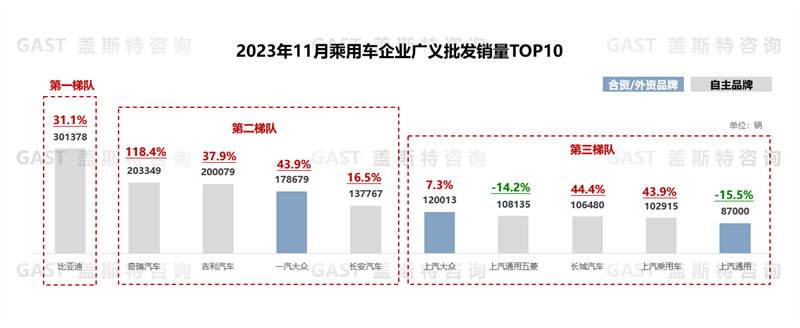

乘用车企业TOP10

11月,TOP10中自主品牌占据7席,且TOP3中均为自主品牌。其中比亚迪月销量再度突破30万,延续高同比增长趋势,全年累计销量有望突破300万。奇瑞国内市场多款NEV车型集中上市,叠加出口市场持续发力,单月销量创历史新高,突破20万辆。吉利新能源销量达6.5万辆,已连续4个月刷新历史最高值,助推单月销量首次突破20万。长安出口市场保持高增长,但国内燃油车和新能源车销量均有一定程度下滑,单月销量环比减少2.9万辆。长城新能源和海外市场同步发力,单月销量同比增长44.4%。ID系列连续4个月实现环比正增长,11月单月销量达到1.56万辆,成为上汽大众主要增量来源。缤果销量持续走高,上汽通用五菱环比销量增加近2.5万辆,同比降幅进一步收窄。

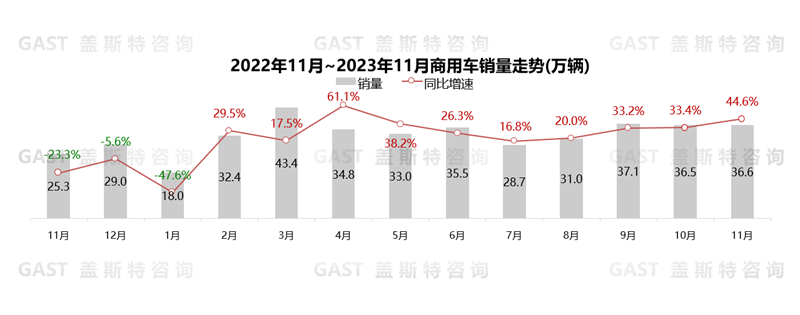

商用车市场概况

11月,商用车销售36.6万辆,同比增长44.6%,环比增长0.3%,物流市场持续恢复,叠加出口强势拉动,商用车整体需求量有所回升,延续高同比增长态势。从细分市场看,11月卡车市场销售31.8万辆,同比增长47.5%。物流业景气指数持续向好,叠加各地积极推进国Ⅲ柴油货车淘汰政策,重卡市场持续恢复,有效拉升整体卡车销量。11月客车市场总销量4.8万辆,同比增长28%。其中,受到城配物流车需求持续增长,叠加NEV轻客加速渗透影响,轻客成为客车市场最大增量,同比增长47.2%。

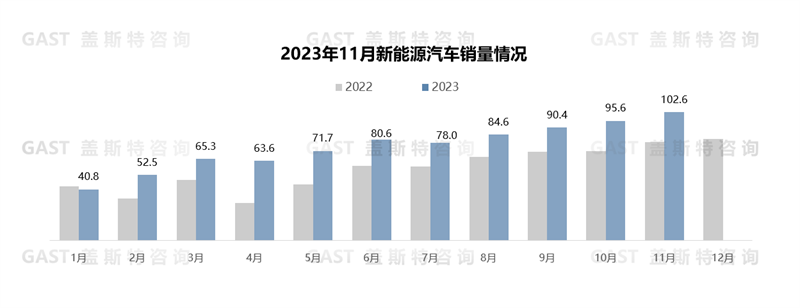

新能源汽车总体概况

11月,新能源汽车共销售102.6万辆,同比增长30%,环比增长7.3%。1-11月累计销售830.4万辆,同比增长36.7%。年末新能源车企整体交付效率明显提升,单月销量首次突破100万,再次刷新历史高值。从渗透率看,11月全市场新能源渗透率34.5%,乘用车市场渗透率为37.5%,较上月均有小幅回升。

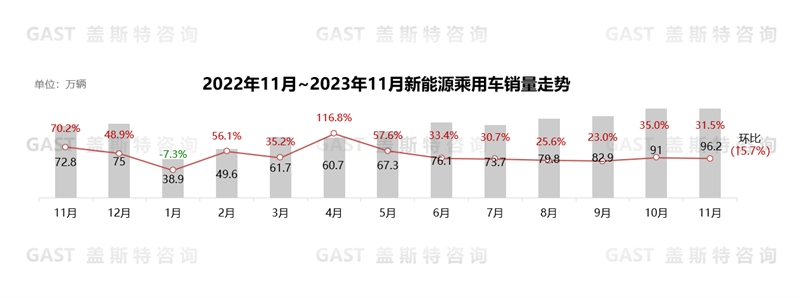

11月,新能源乘用车销售96.2万辆,同比增长31.5%,环比增长5.7%。从政策方面看,发改委大力推广交通绿色基础设施建设,进一步完善充电桩和换电站等配套设施建设。从区域特征看,大型城市NEV销量占总体NEV销量比例下滑至31.2%,整体增速持续放缓。中型城市中,插混车型市占率持续提升,成为关键增量。小型城市和县乡市场中,纯电微型车市场消费需求有所回升。从车系特征看,自主品牌新能源乘用车渗透率达52.6%,同比增加1.6个百分点。主流合资品牌和豪华品牌新能源渗透率分别为7.9%和35.2%,同比均有一定程度回升。

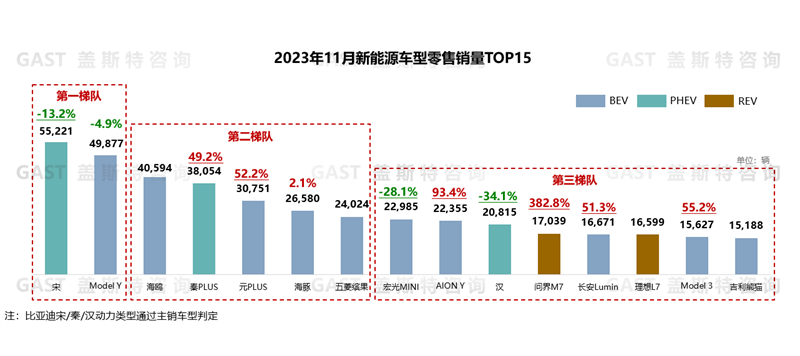

新能源乘用车Top 15车型

11月,新能源乘用车销量TOP15车型中,比亚迪占据6席,且TOP6中有5款车型来自比亚迪;具体来看,宋家族受同比竞品增多,叠加同期高基数影响,同比出现较大幅度下滑。11月特斯拉产能主要供给国内,Model Y环比销量大幅回升,单月销量近5万辆。海鸥上市后销量持续走高,单月销量首次突破4万辆,排名上升至第三位。元PLUS新款车型上市后,销量连续2个月突破3万辆,稳居A级纯电SUV销量第一。受车型促销扩大影响,微型车销量有所恢复,宏光MINI、长安Lumin和熊猫三款车型进入TOP15。新款问界M7产能快速拉升,零售销量连续2个月突破1万辆,且具备持续增长势头。Model 3焕新版国内正式开启交付,单月销量重返TOP15。