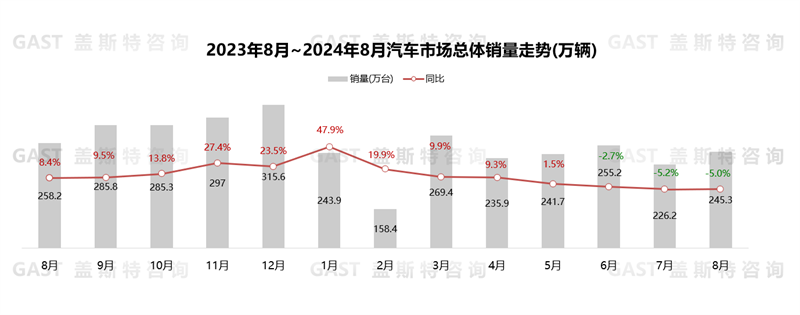

2024年8月,中国汽车市场销售245.3万辆,同比下降5%。从市场热点来看,电池级碳酸锂价跌至历史低点,已跌破8万元/吨成本支撑位;多家车企布局增程产品,将进一步加剧增程市场竞争。本报告围绕8月中国车市销量走势及市场热点进行研究分析。

一、中国汽车市场销量走势分析

整体市场概况:累计同比增幅收窄

2024年8月,中国汽车市场销售245.3万辆,同比下降5%,环比增长8.5%。8月底地方置换政策初步落地,效果有待体现,且燃油车型销量大幅下滑,使得1-8月累计销量同比增幅进一步收窄。

从各细分市场来看,乘用车及商用车市场销量同比均下滑,其中商用车市场降幅高于乘用车市场;NEV市场延续同环比双增长;出口市场成为关键增长动力,恢复同环比双增长。

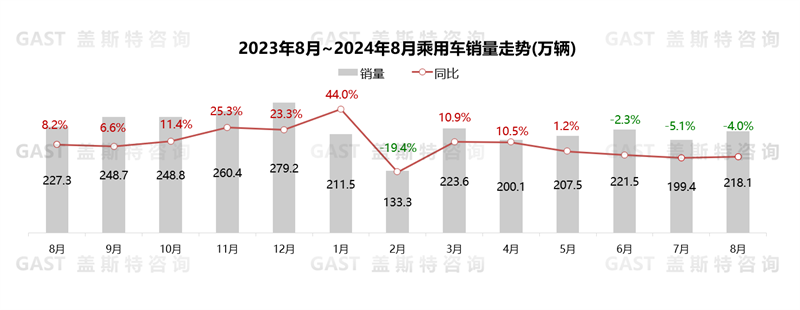

8月,乘用车市场销售218.1万辆,同比下降4%,环比增长9.4%。政策方面,商务部等七部门发布《关于进一步做好汽车以旧换新工作的通知》;供给方面,较多车企选择在“金九银十”销售旺季集中上新,使得新品销量未在8月份体现;需求方面,国家以旧换新补贴标准的提高,伴随地方出台的政策陆续生效,预计未来NEV消费需求将有所提升。

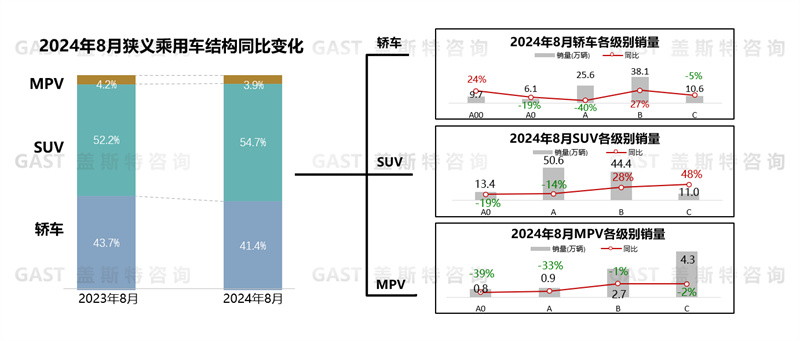

乘用车品类维度:仅SUV实现同环比双增长

轿车份额为41.4%,同比下滑2.3个百分点。A00级市场回暖;A0级与A级市场持续下滑,A0级中插混份额扩大使得海豚同比降幅超过30%,A级中轩逸等主销燃油车型同比下滑超20%;B级同比增长;C级同比小幅下滑,TOP10中仅极氪001实现同比增长。

SUV份额为54.7%,同比增长2.5个百分点。A0级与A级同比下滑,A0级中本田XR-V同比下滑近90%,A级中AION Y及长安CS75 Plus同比下滑超40%;B级与C级同比较快增长,C级中TOP5均为增程车型。

MPV份额为3.9%,同比下滑0.3个百分点,低端市场持续萎靡。随着消费者商务需求不断减弱,更多用户选择购买同级别SUV车型,使得C级及以上MPV市场销量同比下滑,其中别克GL8、腾势D9等主销车型同比两位数下滑。

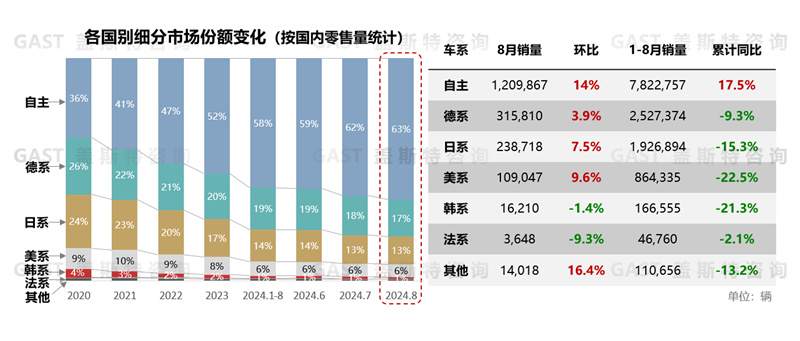

乘用车国别维度:自主品牌份额再创新高

市场份额角度,8月自主品牌市场份额占比达63.4%,较去年同期增长11.4个百分点。

累计同比增幅角度,仅自主品牌实现同比正增长;美系品牌累计同比降幅超过20%,其中仅特斯拉品牌维持同比正增长,通用品牌同比下滑超过80%。

乘用车企业TOP10:TOP3品牌同比增幅超20%

8月,TOP10中自主品牌占据5席,合/外资品牌中仅特斯拉与一汽丰田实现同比小幅增长。具体来看,比亚迪:单月销量突破37万辆,创造新纪录;奇瑞:旗下四大品牌销量均增长,其中捷途品牌1-8月累计销量超过2023年全年;吉利:NEV及出口量创历史新高,8月NEV交付7.5万辆,同比增长42%,出口4.5万辆,同比增长98%;长安:受高温限电及燃油车销量下滑影响,整体销量同比下滑16%;特斯拉:“5年0息”政策延长且出口同比增长,使得特斯拉销量同比小幅增长;长城:WEY与欧拉品牌单月销量同比降幅近50%;一汽丰田:全新亚洲龙单月销量环比增长178%,带动整体ICE车型销量增长,使得一汽丰田销量排名再次进入TOP10。

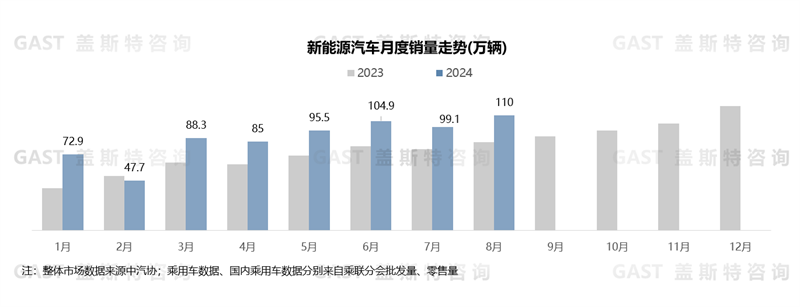

新能源汽车市场:同比增长30%

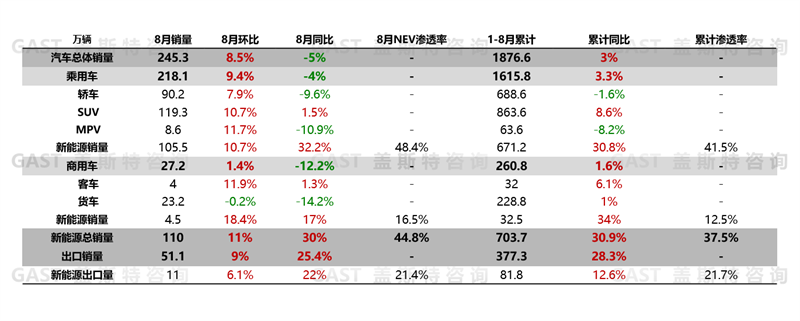

8月,新能源汽车共销售110万辆,同比增长30%。从渗透率角度看,8月全市场新能源渗透率达44.8%,其中乘用车市场新能源渗透率达50.4%。

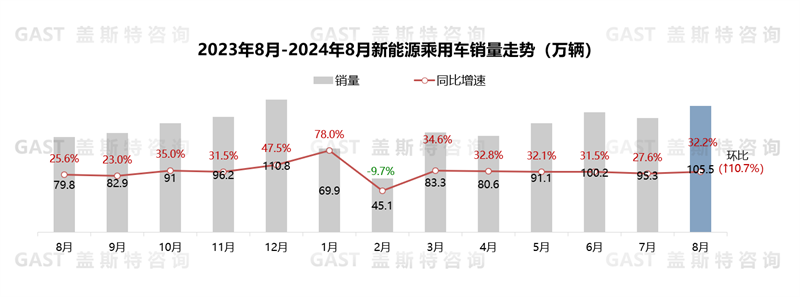

8月,新能源乘用车累计销售105.5万辆,同比增长32.2%。从渗透率角度看,自主品牌渗透率达到63%,同比增长12%。当前,新一轮以旧换新政策落地实施,叠加NEV出口恢复正增长,使得8月新能源乘用车销量达近一年次高点。

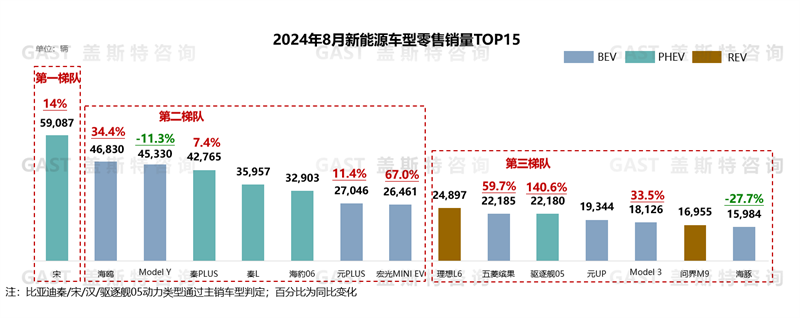

新能源乘用车Top15车型:销量均超过1.5万辆

8月,TOP15车型销量均突破1.5万辆,其中元UP首次进入TOP15。具体来看,宋:宋家族销量保持断层式领先,其中宋PLUS销售4万辆,创今年新高;海鸥:2025款海鸥上市,价格不变配置升级,使得海鸥同环比增幅均超过30%;Model Y:由于去年同期基数较高,且竞品集中上市,使得Model Y同比降幅超10%;宏光MINI EV:同比增幅超60%,单月销量再次回升至2.6万辆;理想L6:上市五个月累计销量突破20万辆;海豚:受海鸥及元UP等车型冲击,同比仍持续大幅下滑。

二、汽车市场热点解析

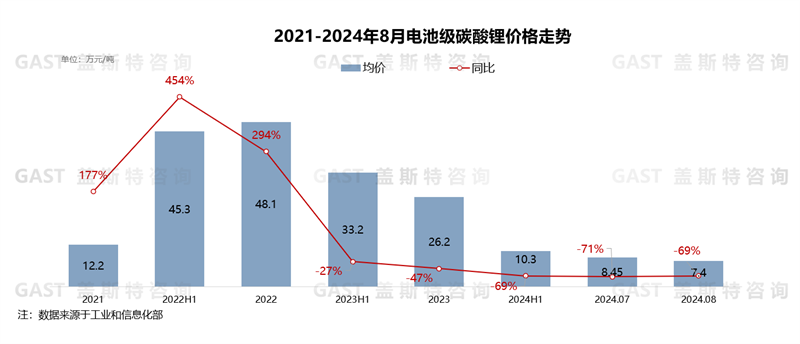

市场热点一:电池级碳酸锂跌至历史低点

2022年11月电池级碳酸锂价达到历史最高点,约为60万元/吨。但到了2022年底,电池级碳酸锂价进入下滑通道。今年5月以来,电池级碳酸锂价更是连续下滑,8月底已经跌破8万元/吨成本支撑位,生产亏损幅度进一步扩大。

当前,电池级碳酸锂供应增长快于需求。今年上半年国内碳酸锂总产量为29.8万吨,同比上涨46.8%;总进口量为10.8万吨,同比上涨47.9%。在供给高增长的背景下,需求难以消化,电池级碳酸锂价格被迫下行,在成本的压力下,企业开始逐步减产、停产。

盖斯特观点:随着落后产能的淘汰及更多企业的停产,碳酸锂的供给将趋于稳定;而NEV的增长会拉动电池级碳酸锂需求回升,供需错配问题将有所缓解,碳酸锂价下降空间有限,预计将延续底部震荡态势。

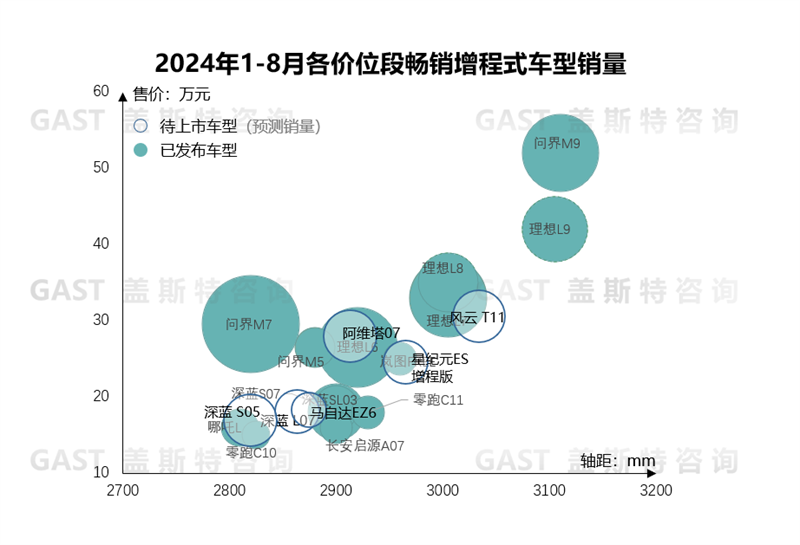

市场热点二:多家车企布局增程产品

今年以来,增程市场规模稳定增长。8月,增程车型销售11万辆,同比增长94%,1-8月累计销量达75万辆,同比增长109%,占整体NEV市场近13%。

近期多家车企宣布即将推出增程车型。从国内市场来看,阿维塔宣布正式加入增程技术路线,小鹏、极氪、埃安、智己等品牌也计划推出增程式车型;从国外市场来看,现代、Stellantis等也陆续计划推出增程式车型。

盖斯特观点:当前,增程阵营不断扩大。从品牌来看,问界、理想将发挥增程产品的领先优势,保持销量持续增长;深蓝、零跑等品牌借助增程车型,销量有望显著上涨;阿维塔等新品牌入局增程市场,预计将有效拉动整体销量提升。未来随着新玩家的不断涌入,增程市场将加速向主流市场渗透。