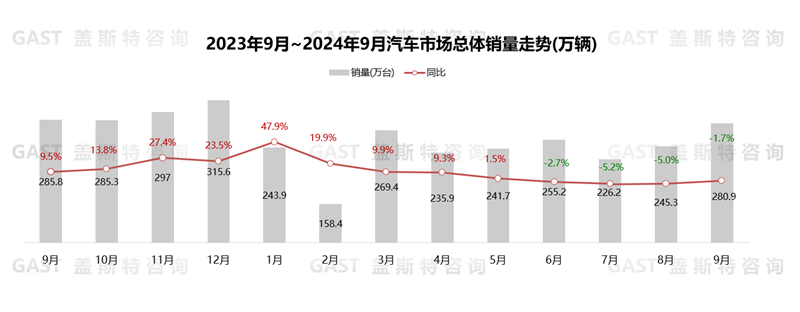

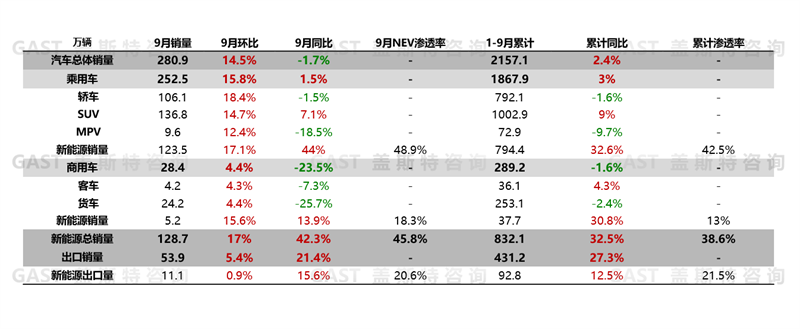

2024年9月,中国汽车市场销售280.9万辆,同比下降2%,环比增长15%。从市场热点来看,插混出口增速明显,同比连续9个月实现超1倍增长;欧洲车企在欧洲及中国市场面临的挑战加剧,已于近期集中下调业绩目标。本报告围绕9月中国车市销量走势及市场热点进行研究分析。

一、中国汽车市场销量走势分析

整体市场概况:单月销量环比快速提升

2024年9月,中国汽车市场销售280.9万辆,同比下降2%,环比增长15%。地方置换补贴政策陆续生效,叠加“双节”带动购车需求集中释放,使得9月整体汽车市场销量环比大幅增长。

从各细分市场来看,乘用车市场恢复同环比双增长;商用车市场表现相对较弱,同比两位数下滑;NEV市场延续同环比高增长;出口市场维持平稳增长,但同比增速小幅收窄。

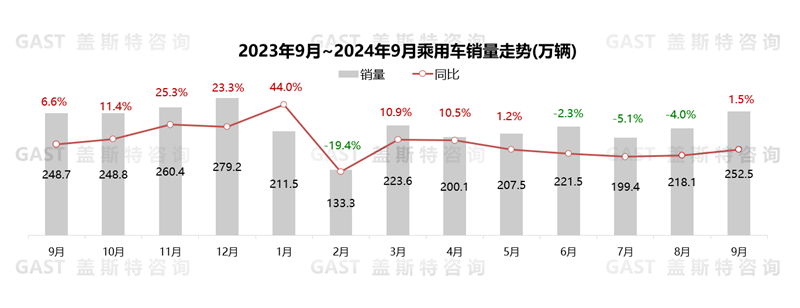

9月,乘用车市场销售252.5万辆,同比增长1.5%,环比增长15.8%。政策方面,重庆、安徽等地发布最新以旧换新政策;供给方面,新车集中上市,近50辆全新(含改款)车型发布,售价普遍低于预期;需求方面,国家及地方出台的以旧换新政策陆续生效,带动置换需求不断释放。

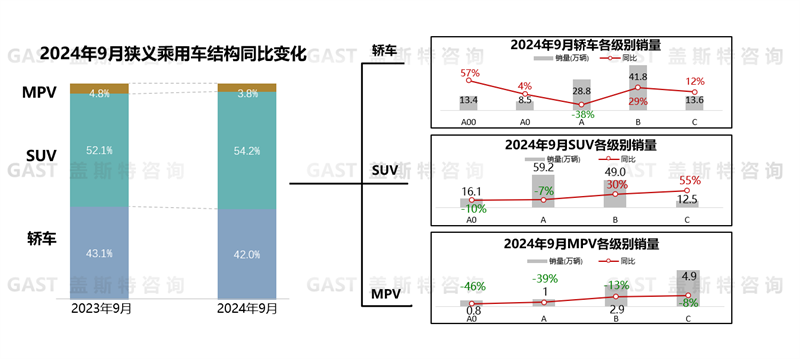

乘用车品类维度:仅SUV实现同环正增长

轿车份额为42%,同比下滑1.1个百分点。A00级同比增幅最大,其中宏光MINI贡献近3万销量,奔腾小马环比增长1.6倍;B级实现同比30%增长,主流市场消费升级,A级与B级ICE车型价差逐渐缩小,A级车用户被B级进一步抢占。

SUV份额为54.2%,同比增长2.1个百分点。A0级与A级同比下滑,A0级中本田XR-V、领克06、哪吒AYA同比呈现70%-90%下滑态势,A级主销车型下滑严重,其中哈弗H6同比下滑65%;B级与C级同比超30%增长,B级主销ICE车型同比小幅增长,宋L DM上市第二个月销量突破2万辆,C级中REV车型占据主要销量。

MPV份额为3.8%,同比下滑1个百分点。MPV市场全级别同比下滑,低端市场持续萎靡。B级中主销车型奥德赛、艾力绅同比下滑超30%;用户大空间需求向SUV转移,使得高端MPV销量下滑,其中腾势D9销量连续7个月同比下滑。

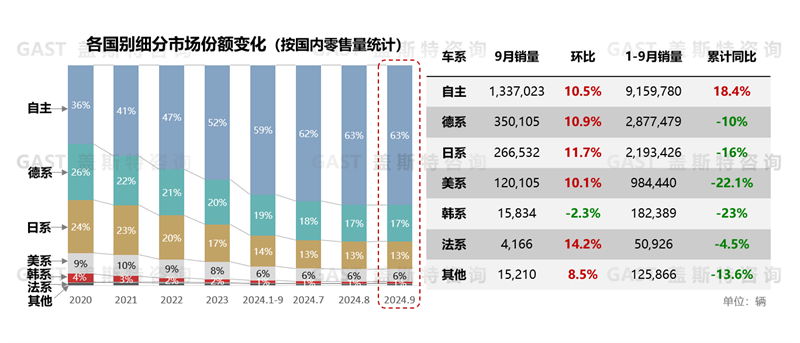

乘用车国别维度:自主品牌份额维持高位

市场份额角度,9月自主品牌市场份额占比达63%,较去年同期增长10.1个百分点。

累计同比角度,自主品牌实现同比近20%增长;除美系外,合/外资品牌同比降幅均扩大。

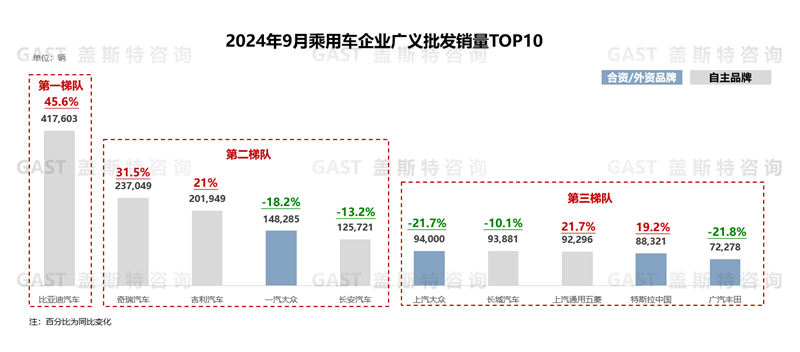

乘用车企业TOP10:TOP3品牌同比两位数增长

9月,TOP10中自主品牌占据6席,合/外资品牌中仅特斯拉实现同比正增长,其余品牌均出现同比超15%下滑。具体来看,比亚迪:单月销量首次突破40万辆,1-9月累计销量成为国内汽车厂商销量榜首;奇瑞:出口量同比增长20.6%,NEV同比增长183.4%,单月出口及NEV销量均创历史新高;吉利:吉利银河同比增长超120%,极氪同比增长77%,带动吉利品牌NEV销量同比增长76%;长安:ICE车型下滑严重,CS75 PLUS等主销ICE车型同比降幅超过20%,使得长安整体销量同比下滑13%;上汽通用五菱:宏光MINI及缤果销量回升,叠加星光S等新车型拉动,带动五菱NEV销量同比超1倍增长;长城:出口量同比超40%增长,但国内市场较弱,整体销量同比两位数下滑;特斯拉:单月销量仅次于3月,同比实现66%增长。

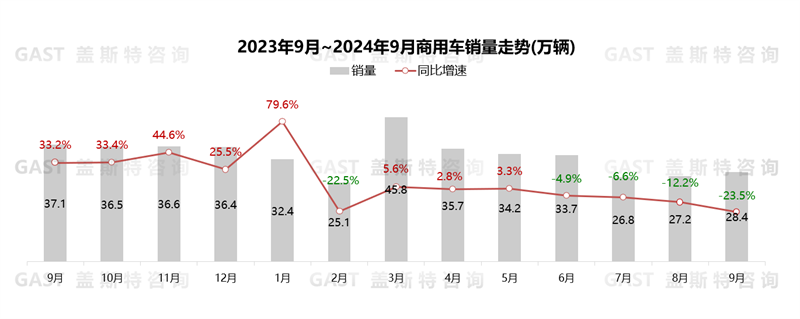

商用车市场概况

9月,商用车销售28.4万辆,环比增长4.4%。经济下行压力导致市场需求不足,且报废补贴仅针对部分商用车型,使得整体商用车销量同比下降23.5%。

从细分市场看,9月卡车市场销售24.2万辆,环比增长4.4%,同比下降25.7%,基础设施建设和经济复苏不及预期,导致整体卡车需求疲软。9月客车市场销售4.2万辆,环比增长4.3%,同比下降7.3%,其中轻客“双节”促销效果不及去年同期,同比两位数下滑。

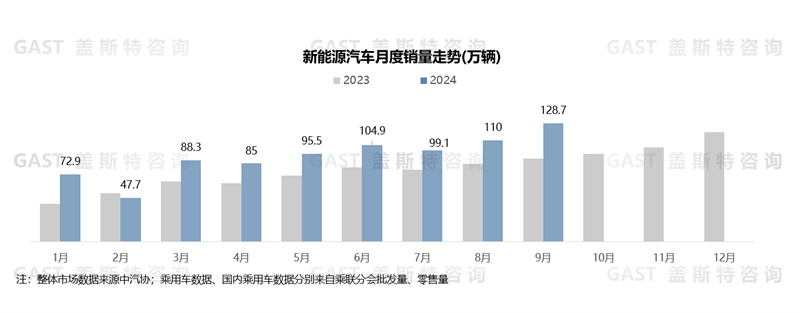

新能源汽车市场:单月销量创历史新高

9月,新能源汽车销售128.7万辆,同比增长42.3%。从渗透率角度看,9月全市场新能源渗透率达45.8%,其中乘用车市场新能源渗透率达48.9%。

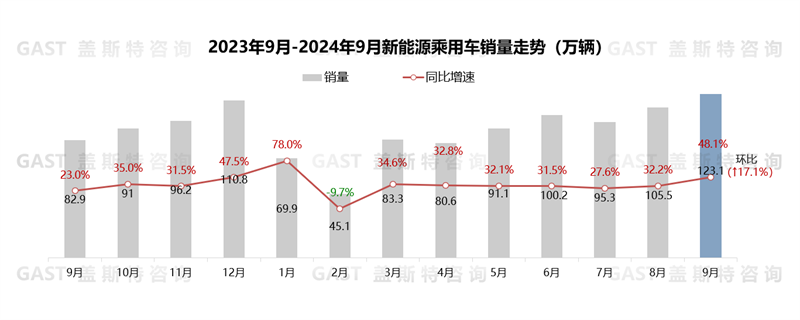

9月,新能源乘用车销售123.5万辆,同比增长44%。从渗透率角度看,自主品牌渗透率达到64.2%,同比增长13%。当前,各地NEV乘用车以旧换新政策落地,且NEV新品于9月集中上市,使得9月新能源乘用车销量达近一年最高点。

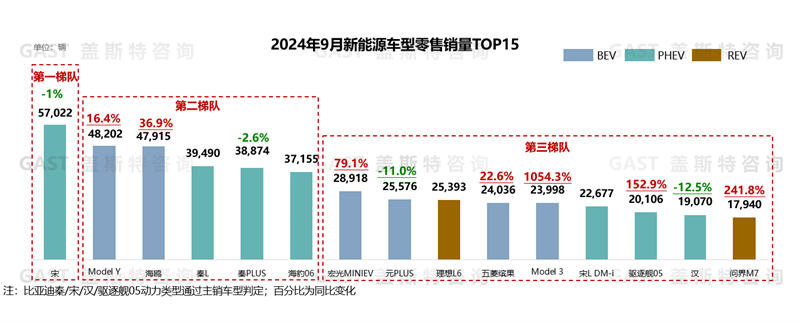

新能源乘用车Top15车型:销量均超过1.7万辆

9月,TOP15车型销量均突破1.7万辆,其中Model Y销量再次进入TOP2。具体来看,宋:宋家族销量保持断层式领先,但宋Pro同级竞品增多,销量同比下滑超20%;海鸥:新款上市后销量持续增长,9月销量创历史新高;秦Plus:受秦L和海豹06冲击,单月销量同比小幅下滑;宏光MINI EV:购车补贴力度进一步加大,销量回升至2.9万辆;Model 3:季末集中交付,单月销量创近两年新高;宋L DM-I:上市第二个月销量突破2.2万辆,进入TOP15。

二、汽车市场热点解析

市场热点一:插混成为NEV汽车出口新动能

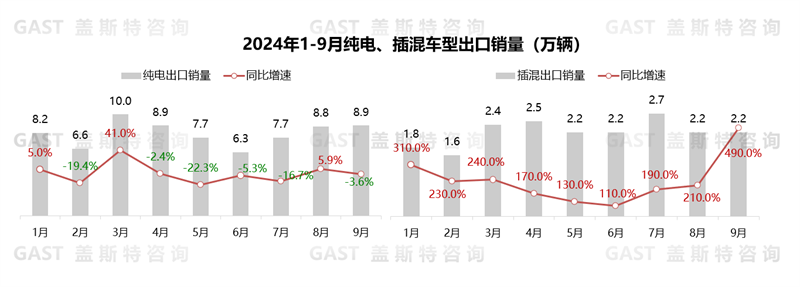

当前,我国插混车型出口增速明显。1-9月,我国插混车型累计出口量达19.8万辆,同比增长2倍。相比之下,纯电车型仅在三个月内实现了同比正增长,1-9月累计出口量同比下降3.8%。

我国插混车型在海外市场潜力巨大,从政策层面看:当前欧盟对华加征关税仅针对纯电车型,未涉及插混领域;从市场层面看:海外市场充电补能设施不足,一定程度上影响用户选择纯电车型。

盖斯特观点:由于面向纯电车型的贸易限制短期内不会改变,海外市场的补能设施问题中短期内难以改善,现今自主车企已经加快针对海外插混市场的本土化能力建设,插混车型有望成为中国汽车出口的核心增量来源。

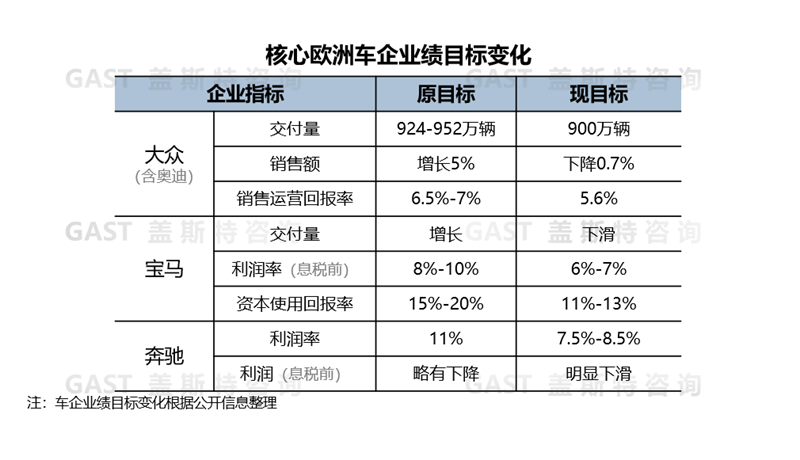

市场热点二:多家欧洲车企下调业绩目标

近期,欧洲市场需求萎靡,不少新车型延迟投产,导致8月欧盟新车注册量同比下降18%。反观中国市场,竞争激烈,1-9月奔驰、大众、宝马在华销量同比分别下滑10%、10.2%、13%,价格下调未使其销量增长,反而进一步压缩企业盈利能力。

伴随欧洲市场需求疲软及中国市场竞争加剧等多种不利因素,多家欧洲车企已于近期宣布下调业绩目标。

盖斯特观点:欧洲市场面临需求持续下滑的风险,应适度削减成本及产能,维持供需平衡;同时,欧洲车企应持续加大中国市场的资源投入,围绕智电能力强化本土化合作,扩大本土研发能力,应对中国市场的激烈竞争。