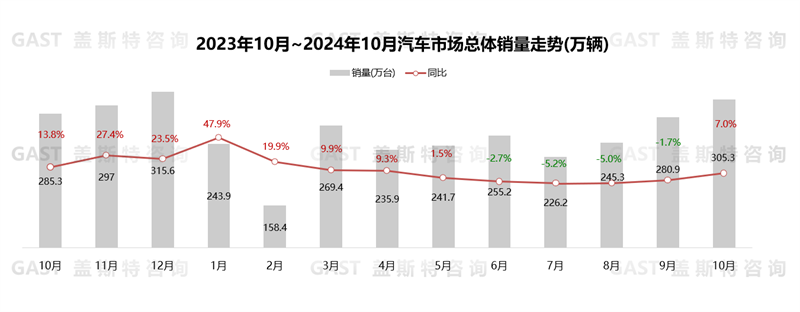

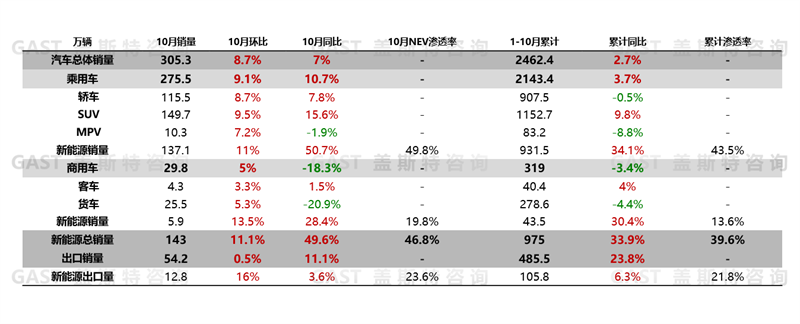

2024年10月,中国汽车市场销售305.3万辆,同比增长7%,环比增长8.7%。从市场热点来看,小微车连续四个月实现恢复性增长,销量明显提升;各车企加速布局中东市场,中东地区出口量连续三个月同比正增长。本报告围绕10月中国车市销量走势及市场热点进行研究分析。

一、中国汽车市场销量走势分析

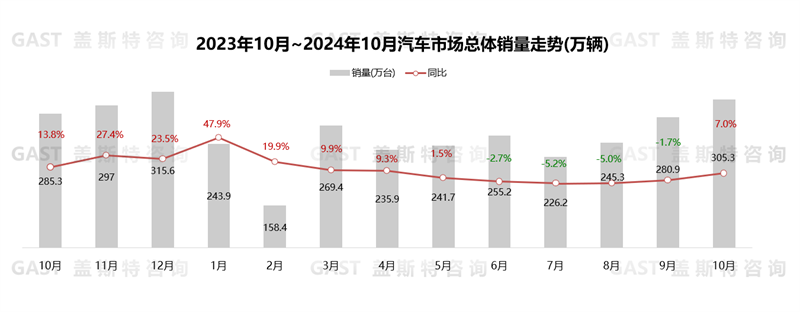

整体市场概况:单月销量恢复同环比双增长

2024年10月,中国汽车市场销售305.3万辆,同比增长7%,环比增长8.7%。各省市置换补贴政策均已落地,推动“十一”期间汽车消费热情提升,叠加车企冲刺全年销量目标,产销节奏明显提速,使得10月整体汽车销量时隔四月再度实现同环比双增长。

从各细分市场来看,乘用车市场同环比双增长;商用车市场表现相对疲软,同比两位数下滑;NEV市场延续同比近50%高增长,单月销量创历史新高;出口市场维持小幅增长。

10月,乘用车市场销售275.5万辆,同比增长10.7%,环比增长9.1%。政策方面,商务部等七部门发布《关于加强报废机动车回收监督管理工作的通知》;供给方面,近2月车企集中发布超60款全新车型;需求方面,部分置换需求年底前集中释放。

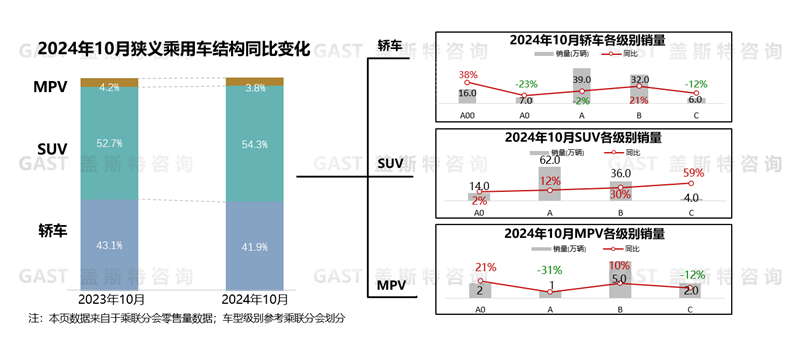

乘用车品类维度:SUV市场单月销量同比增长15.6%

轿车份额为41.9%,同比下滑1.2个百分点。A00级增幅最高,其中海鸥销量破5万辆;星愿上市首月销量超过1.5万辆,成为新增量,带动A0级同比降幅收窄;B级大幅增长,其中新款汉销量回升至3万辆,小米SU7交付量突破2万辆。

SUV份额为54.3%,同比增长1.6个百分点。NEV车型供给增加,使得A0级市场恢复正增长;A级实现恢复性增长,其中星越L等部分ICE车型销量回升至2万辆以上;B级同比大幅增长,极氪7X等新车增量贡献较大;问界M9及理想L9贡献C级及以上市场超半数份额。

MPV份额为3.8%,同比下滑0.4个百分点。A级市场持续低迷,仅传祺M6销量突破3千辆;B级市场恢复同比两位数增长,其中丰田旗下赛那及格瑞维亚贡献销量超1.6万辆;C级市场小幅下滑,其中岚图梦想家首次成为全级别新能源MPV销量冠军。

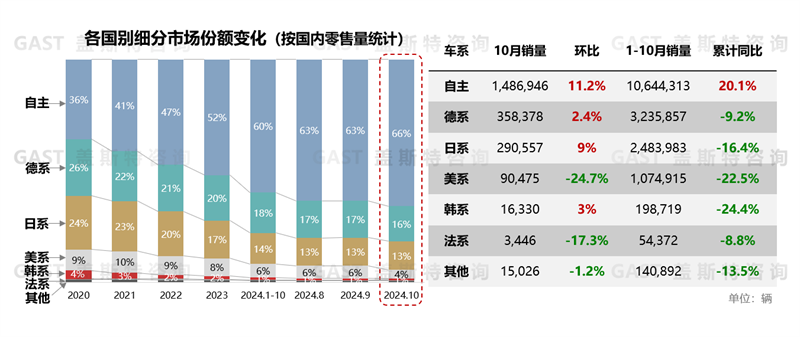

乘用车国别维度:自主品牌份额首次突破65%

市场份额角度,10月自主品牌市场份额占比达65.7%,较去年同期增长10.1个百分点。

累计同比角度,1-10月仅自主品牌保持同比正增长;日系、美系降幅进一步扩大。

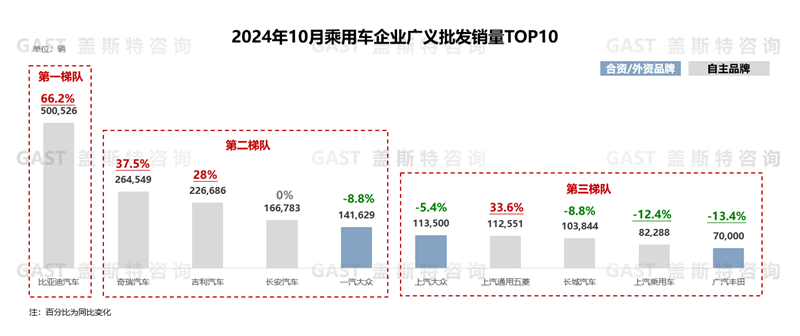

乘用车企业TOP10:TOP4品牌均为自主品牌

10月,TOP10中自主品牌占据7席,其中比亚迪、奇瑞、吉利同比均实现超20%增长,合/外资品牌同比均有下滑。具体来看,比亚迪:单月销量首次突破50万辆,1-10月累计销量已超过2023年全年;奇瑞:出口保持同比20%增长,国内NEV销量近6万辆,推动奇瑞整体销量同比近40%增长;吉利:总销量及NEV销量均创历史新高,其中NEV销量同比增长超过80%;长安:阿维塔单月销量首次过万,叠加深蓝终端交付量近3万辆,推动长安NEV单月销量超过8.5万辆;上汽通用五菱:宏光MINI销量回升,伴随缤果PLUS五座版等新车型上市,使得五菱单月销量同比超30%增长;长城:销量连续5个月同比下滑,其中欧拉品牌同比下滑49%;广汽丰田:凯美瑞及赛那等车型销量回升,使得广汽丰田单月销量同比降幅收窄。

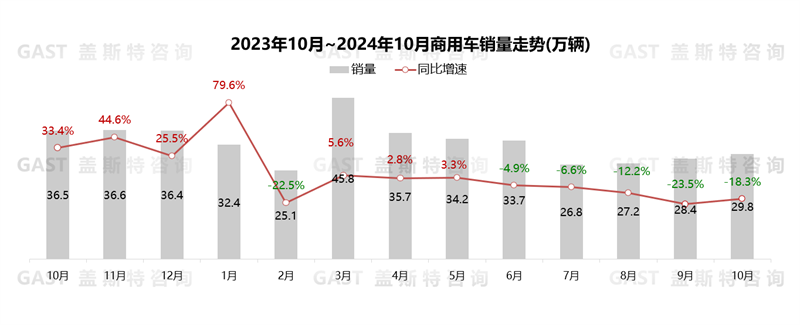

商用车整体市场:同比连续五个月下滑

10月,商用车销售29.8万辆,环比增长5%。经济持续下行,基建复苏低于预期,置换补贴刺激效果不显著,使得整体商用车销量同比下降18.3%。

从细分市场看,10月卡车市场销售25.5万辆,环比增长5.3%,同比下降20.9%,货运市场持续低迷导致运力过剩,购车需求持续萎靡。10月客车市场销售4.3万辆,环比增长3.3%,同比增长1.5%,旅游市场复苏带动大客及中客市场回暖。

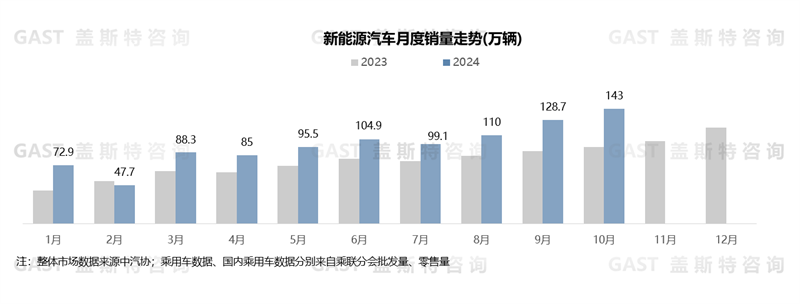

新能源汽车市场:1-10月销量超过2023全年

10月,新能源汽车销售143万辆,同比增长49.6%。从渗透率角度看,10月全市场新能源渗透率达46.8%,其中乘用车市场新能源渗透率达49.7%。

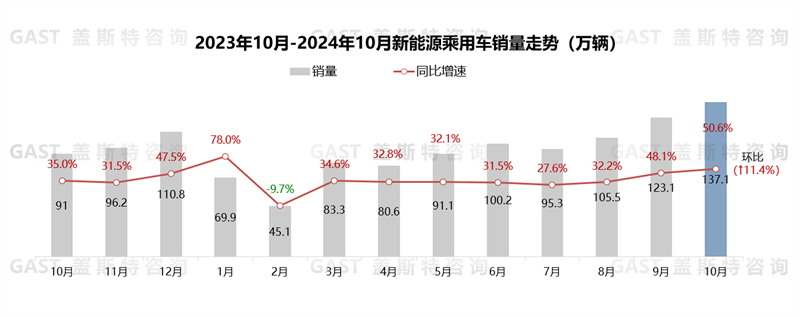

10月,新能源乘用车销售137.1万辆,同比增长50.6%,环比增长11.4%。从渗透率角度看,自主品牌渗透率达到65.4%,同比增长14%。近期,车企密集投放新能源车型,并加快自身产销节奏,加之年末国家继续开展新能源下乡专项活动,使得10月新能源乘用车销量同环比实现两位数增长。

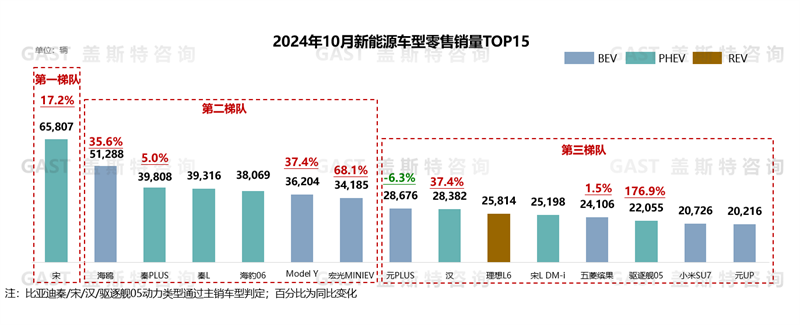

新能源乘用车Top15车型:销量均突破2万辆

10月,TOP15车型销量均突破2万辆,其中比亚迪占据TOP5车型,小米SU7首次进入TOP15。具体来看,宋:宋PLUS销量创今年新高,宋PRO销量再度突破2万辆,使得宋家族今年销量首次突破6.5万辆;海鸥:2025款海鸥上市,使得海鸥单月销量首次突破5万辆;秦PLUS、秦L及海豹06累计销量近12万辆,持续垄断10万级主流轿车市场;特斯拉10月产量主要供给出口,使得Model Y单月销量环比25%下滑;元PLUS:受银河E5等同级竞品增多影响,元PLUS成为TOP15中唯一同比下滑车型;汉:2025款汉上市,使得汉单月销量创今年新高;小米SU7产能持续爬坡,单月交付量首次突破2万辆。

二、汽车市场热点解析

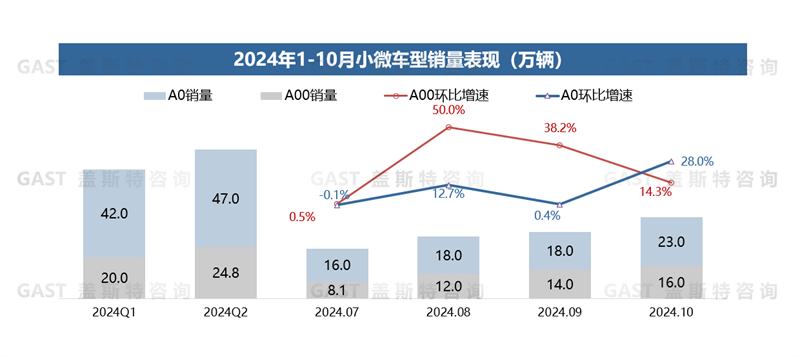

市场热点一:小微车市场复苏性增长

上半年,小微车市场式微,销量连续下滑。然而随着置换补贴及NEV下乡等多重政策拉动,小微车型购车门槛被迅速拉低,市场恢复增长动力,销量连续四个月实现快速增长。

此前小微车市场份额基本被五菱及比亚迪锁定,而近期一汽奔腾小马、吉利星愿等产品不断涌入,大型车企仍在进入小微车市场。市场格局逐渐改变,竞争愈加激烈,目前A00级车型售价已下探至5万元,A0级车型售价则普遍低于10万元,且续航能力明显提升。

盖斯特观点:得益于政策扶持,小微车型购车及用车成本优势凸显,且A0级车型可以做为车企全球化车型,同步海外市场。小微车依然拥有增长潜力,但留给车企的市场空间有限,车企应围绕智舱及智驾能力,持续打造差异化长版。

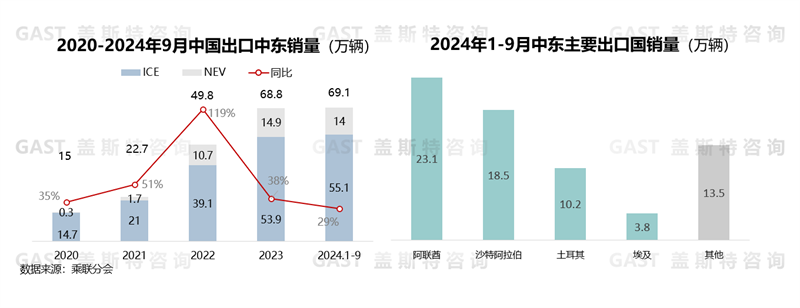

市场热点二:中国车企加速布局中东市场

近期,中国车企加速布局中东市场。蔚来成立中东北非公司;理想将在中东建立售后服务网络;长安在沙特推出长安、深蓝、阿维塔三大品牌;小鹏、比亚迪、极氪等品牌也均有布局。由于当地补能设施尚不完善,各车企以燃油及混动车型为主要动力形式出口中东地区。

2024年,中东仅次于非洲,成为中国汽车出口增速第二高的地区,2024年1-9月累计出口量已超过2023全年,其中新能源汽车占比超过20%。在阿联酋、沙特等主要出口国中,中国品牌市场份额已经达到10%。

盖斯特观点:一方面,中东地区对华汽车进口政策良好,本土市场有较大增长潜力;另一方面,因其地理位置优势,中国车企可以通过中东进入欧洲及非洲市场。随着新势力及传统自主品牌的集中布局,预计到2025年,中国车企出口中东的汽车数量可达140万辆。