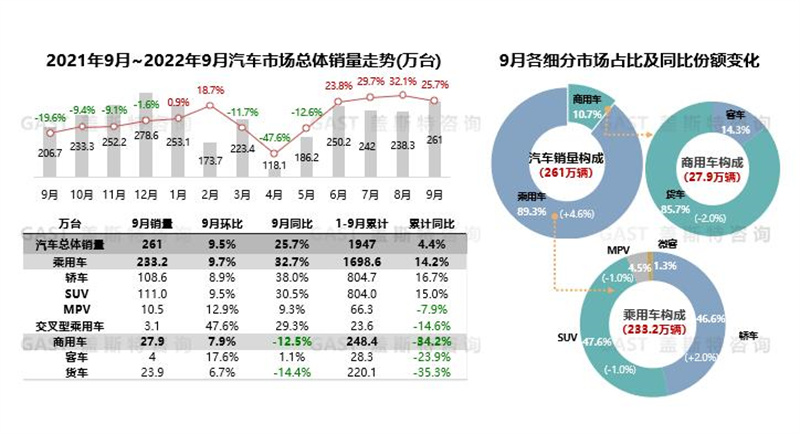

2022年9月,汽车市场销售261万台,同比增长25.7%,继续保持良好发展态势;1-9月累计销售1947万台,同比增长4.4%。得益于购置税优惠等促消费政策持续发力,叠加消费旺季因素,预计整体汽车市场增长势头还将延续。本报告围绕9月份中国车市销量走势进行研究分析。

整体市场概况

9月,总体汽车市场延续增长态势。其中,乘用车同比增长32.7%,已重回稳步增长态势。商用车同比下降12.5%,市场恢复不及预期。

9月,乘用车市场重现旺季消费表现。政策方面,传统燃油车购置税减半政策作用延续,同时上海、成都等地陆续发布补能设施建设相关政策促进新能源汽车消费。供给方面,车市促销力度保持高位,多数车企追加优惠力度。消费方面,在促消费政策作用下,汽车市场消费信心得到提振。

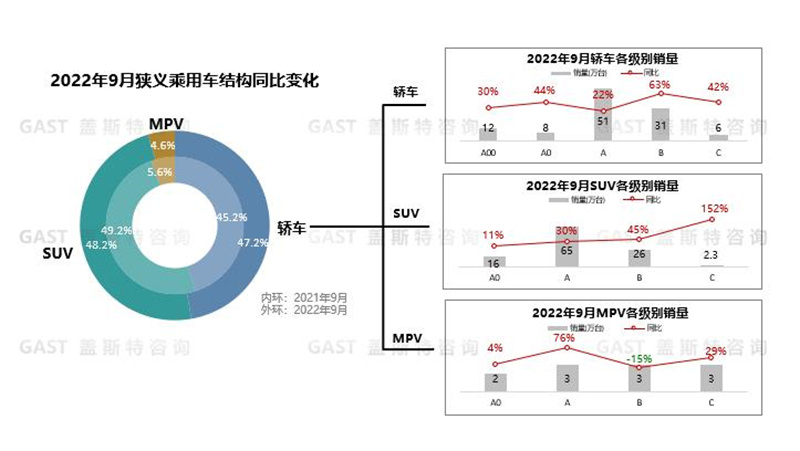

乘用车细分市场走势

三大品类均实现增长,其中轿车同比增长38%,SUV同比增长30.5%,MPV同比增长10.5%。细分市场方面,除B级MPV下滑外,其余细分市场均实现增长。

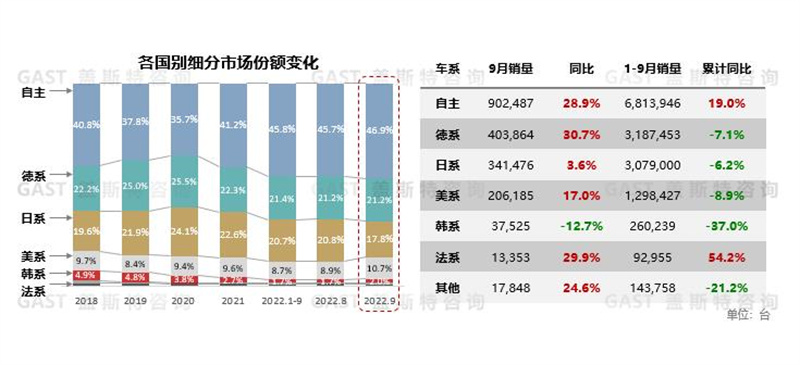

乘用车国别市场表现

9月,日系车企销量同比增长3.6%,远低于行业平均值,市场份额相比8月下降3个百分点。主要原因:市场端,日系车企新能源市场表现不佳,且混动市场受自主品牌混动车型挑战大,燃油车主流市场部分头部产品被自主新能源车型抢占;车企端,丰田表现相对良好,日产表现平稳,本田系列销量较为低迷。

乘用车企业TOP15

9月,多数车企销量实现同比增长。其中,比亚迪仍居榜首,累计销量突破百万台(117.5万台);奇瑞受新能源与出口业务拉动,延续高增长势头;长城汽车除坦克品牌外,其余品牌均出现下降,导致整体销量下滑;东本、广本因电动化布局滞后、燃油车销量不佳等原因,陆续跌出TOP15榜单。

新能源汽车总体概况

供给端产品种类不断丰富,消费端用户接受度日趋提升,叠加购置税优惠等补贴政策推动,9月新能源汽车市场延续高增长态势,共销售70.8万台,同比增长93.9%,市场渗透率达27.1%。

新能源乘用车市场概况

9月,新能源乘用车销售67.5万台,同比增长94.9%,增速略有回落,但仍保持高位。从政策导向看,国家能源局发布《能源碳达峰碳中和标准化提升行动计划》,推进电动汽车充电等灵活性调节标准制修。从区域结构看,限购特大城市销量增速逐步放缓,部分非限购大城市销量增长较快,如成都、苏州市场销量均同比增长140%以上。从车系渗透率看,自主品牌为48%,主流合资品牌为3.9%,豪华品牌为29%。

新能源乘用车Top 15车型

9月,Top15车型中有14款产品月销过万。其中,Model Y销售4.7万台,超越比亚迪宋,成为市场销冠;特斯拉上海工厂升级后产能持续释放,Model3重新进入Top15;海豚加速渗透A0级市场,位居A0级轿车市场销冠;理想L9首月交付破万,是Top15中唯一的增程式车型。